来源:价值研究所

自从任正非金口一开,寒气真的传到了各个市场。最新一个受寒的行业,是游戏。

根据伽马数据发布的最新报告,今年三季度中国游戏市场实际销售收入为597.03亿元,环比下跌12.61%,在最近四个季度第三次录得下滑,同比也下跌了19.13%。

将目光放到全球,情况也不容乐观。在今年稍早时候,分析机构Ampere Analysis预计今年全球游戏市场销售额将同比下滑1.2%至1880亿美元。如果预言成真,这将是全球游戏市场经过长达七年的增长后,首次迎来同比下滑。

大环境遇冷,龙头企业的日子也不会好过。过去几年日赚斗金,长期稳坐股王宝座的头号游戏大厂腾讯,在近日走下王座,市值已被茅台超越。其他风光一时的游戏大厂,同样遇到了各自的瓶颈,亟需谋求新出路。

出路在哪?靠买买买拓宽护城河,还是出海寻找新增量?

这两条路都有人选,但预计都不会走得太顺利。

(图片来自UNsplash)

1、Q3手游市场“寒气逼人”

在移动互联时代,手游是整个游戏行业的驱动引擎。三季度国内游戏市场骤然入冬,自然也跟手游端的收入下滑有很大关系。

根据国家新闻出版署和中国音数协共同发布的《中国游戏产业报告》,从2015年开始网页端游戏收入占比持续萎缩,客户端游戏收入保持平稳,唯有移动端收入持续增长。截止去年年底,移动端游戏收入占比达到76.06%,ARPG类、卡牌类和策略类游戏占据半壁江山。

那么今年Q3,手游端的收入究竟有多糟糕?

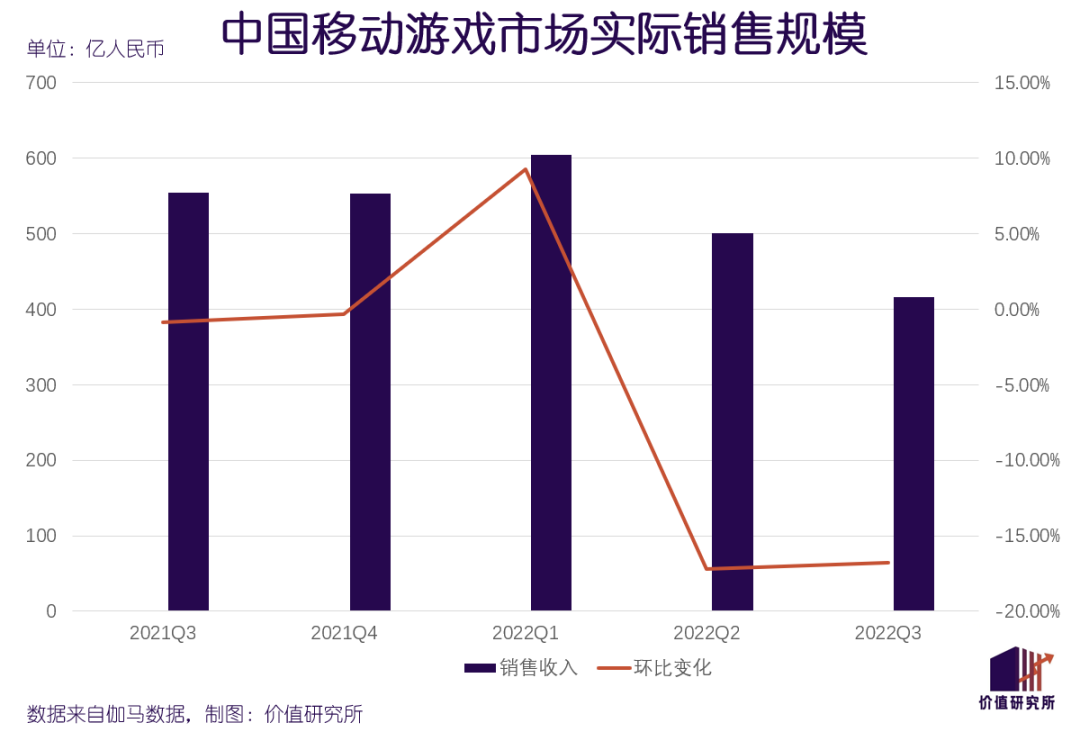

同样来自伽马数据的报告显示,今年三季度中国移动游戏市场实际销售收入为416.43亿元,环比下跌16.79%,这是过去五个季度第四次录得下滑;同比跌幅则高达24.93%,处于历史同期的低谷。

即便放眼全球,手游行业的衰退之势都非常明显。根据知名数据机构Sensor Tower的《2022年移动游戏市场展望》,全球手游市场年内收入预计为860亿美元,同比下滑2.3%。

众所周知,游戏市场一直有淡旺季之分。因为坐拥春节和暑期两个黄金档期,每年Q1和Q3都是游戏大厂冲击年底KPI关键时期。

从腾讯、网易等大厂的财报也能看出,历年Q1和Q3收入、在线人数、增长率都较身处淡季的Q2和Q4要高出一截。2020年三季度,手游市场的热度达到顶峰。根据APP Annie在那一年发布的移动游戏市场分析报告,移动游戏平均周下载量、移动游戏用户平均支出均创下历史同期的最高水平。

暑期档对手游市场的推动作用也十分明显,这一点从新用户增长量、日均在线时长等数据都能得到体现。如今Q3暑期档表现低迷,大厂们的年终KPI恐怕也是岌岌可危。

10月21日,完美世界发布2022财年三季度财报。该季度,完美世界实现营收为17.88亿元,归母净利润3.04亿,前者同比下降15.25%,且已经连续三个季度录得下滑。在完美世界的营收结构里,游戏业务占比达到95.23%。集团总营收每况愈下,作为收入主力的游戏业务自然需要背锅。

其他尚未披露三季度财报的游戏大厂,也率先给市场和投资者打好预防针,释放了不少悲观信号。

三七互娱在10月10日发布业绩预告,预计三季度实现归母净利润为-5亿至-6亿元,同比下降30.83%-42.36%。三七互娱在公告中坦承,公司在国内市场上线的重点游戏产品收入减少,是集团总收入下滑的主要原因。

游戏大厂失意暑期档的原因,其实并不复杂:一方面,国内游戏用户增长已到达瓶颈,市场驱动力本就在下滑;另一方面,老用户的热情也有所减退,在市场缺乏新爆款的情况下,老游戏很难持续调动玩家消费欲望。

同样来自中国音数协的数据显示,2021年中国游戏用户规模为6.66亿人,同比增速跌至0.22%,增长基本见顶。在用户结构方面,随着防沉迷新规逐步落实,未成年玩家上线时间被严格限制,游戏行业的新一波中坚力量尚需时日才能长成。

用户增长见顶的情况短时间内很难改变,游戏厂商想走出低谷,还得从后一个问题着手,从自身找答案。

2、入冬的根源:新游不争气,爆款已降温

许多人将游戏行业入冬归因于愈发严格的版号审核标准,以及去年下半年一波长时间版号停发。

但在价值研究所看来,这个观点并不完全正确。

进入2022年之后国内游戏版号发放速度、规模都逐步恢复常态,新手游的供给并不成问题。

4月11日,国家新闻出版署公布今年首批过审游戏名单,共有45款游戏获得版号,三七互娱、莉莉丝、心动网络还有金山软件旗下的西山居均有所斩获。6月7日,年内第二批游戏版号正式下发,60款游戏过审,完美世界、米哈游的新游戏如愿上榜。

来到三季度,国家新闻出版署在7月12日、8月1日和9月13日先后发放三批游戏版号,获批的游戏数量分别为67款、69款和73款。截止发稿时,国家新闻出版署在年内下发的游戏版号总数为314款。从各批次版权发放情况来看,年内获批的游戏数量正不断增加,手游占据大半壁江山。

当然,这个数据和历史巅峰时期相比还有差距。2021年虽出现长达近半年版号空窗期,全年仍下发了755个版号。再往前数,2018-2020年获批游戏数量都超过千款。

不过花旗在7月份发布的研报中指出,国内游戏版号审批流程已恢复正常化,但审批流程趋严、规则不断细化的总体趋势没有改变。换句话说,在现有监管环境下,游戏厂商很难再靠量取胜。

作为整个行业的明灯,大厂的动态尤为值得关注。

网易的《全明星街球派对》在9月份拿到版号,是4月份恢复版号发放后首次获批。腾讯虽然仍旧缺席,但年内已有多家由腾讯投资的游戏厂商拿到版号。此外,米哈游、莉莉丝、三七互娱、中青宝等大厂也先后收获新版号。

总而言之,版号寒冬已经结束,大厂不能再把所有的责任推给监管机构。说到底,Q3实际销售额大退步,要归咎于新手游的不争气,以及老爆款的吸引力下降。

根据伽马数据的统计,三季度移动游戏流水测算榜Top 10中只有网易和暴雪联合出品的《暗黑破坏神·不朽》一款新手游上榜,排名位列第五。在榜单前列,腾讯的《王者荣耀》、《和平精英》和网易的《梦幻西游》继续霸占前三,米哈游的《原神》、灵犀互动的《三国志·战略版》等发行多年的老游戏也位列前茅。

《王者荣耀》上线于2015年,《梦幻西游》发行于2003年,相对年轻的《和平精英》和《原神》也已经上线2-3年时间……不知不觉中,手游市场已经许久没有出现新爆款了。

手游市场失去活力和创造性,新游戏找不到增长空间,逐渐成为困扰整个游戏行业的难题。

数据显示,今年三季度停运手游数量环比暴涨88.9%。在此背景下,中小厂商生产空间遭到挤压,大厂变得保守且缺乏耐心。将网游IP改头换脸转化为手游,成为不少大厂的选择,这将进一步削弱游戏行业的创新能力。

《王者荣耀》和《和平精英》再强大,也总会遇到低潮,前者在今年Q2就已经出现收入下滑的迹象。腾讯财报显示,二季度游戏业务收入425亿元,同比、环比分别下滑1%和2.5%。

腾讯尚且有此烦恼,其他厂商的处境就不言而喻了。想走出困境,就必须行动起来,尽早做出改变。

3、竞争加剧、水土不服,大厂出海也很难

游戏厂商当然不会坐以待毙。对外,它们通过投资、收购等方式争抢优质资源、扩宽业务线;对内,则主动调整发展战略,出海找寻新增长点。

价值研究所在此前的报道《腾讯游戏“另类出海”,买买买是最佳选择?》里提到,鹅厂出海将近十年,投资一直是主角。今年三季度,腾讯先是和索尼合作收购日本游戏开发商From Software 30.34%的股权,后又大手笔增持法国育碧公司的大股东Guillemot。

然而,不是所有大厂都能做个合格的投资者。腾讯这艘巨型航母对优质工作室、游戏厂商的虹吸效应,以及强大的资金优势,就常常让其他同行望洋兴叹。就目前的情况来看,投资风险颇高且需要强大的财力作为支撑,只有少数几家大厂能玩得转。对于大多数中腰部厂商来说,游戏出海或许是更现实的选择。

当然,游戏厂商出海的挑战也不少。

一方面,出海一样会面临大厂的竞争。

今年年初,腾讯高级副总裁马晓轶在一次内部分享活动中表示,游戏业务全球化是今年的增长重点。丁磊也曾表示要加速开发国际市场,更被曝定下将海外市场收入占比提升至50%的目标。要知道,截止去年年底,海外市场收入仅占网易游戏业务总营收的10%,丁磊的野心可见一斑。

在国内被大厂卷生卷死的中小厂商,出海也未能摆脱宿命。在APP Annie发布的9月中国游戏厂商出海收入榜中,米哈游、三七互娱、腾讯、莉莉丝和IM30分列前五。算上网易、Habby、IGG等老面孔,这份榜单的僵化程度和国内市场几无差别。

如今能在海外市场分得一杯羹的中腰部厂商,大多是占据先发优势、出海多年的老玩家。比如拥有Mobile Legends: Bang Bang等爆款游戏的沐瞳科技,早在2014年就将出海定为核心战略,且绕过竞争惨烈的北美选择东南亚作为海外大本营。

但如今,沐瞳科技已被字节跳动并购。说到底还是背靠大厂好乘凉,即便出海能带来一些新增量,中腰部厂商的生产状况依旧不容乐观。

另一方面,面对截然不同的文化背景和市场需求,厂商容易出现水土不服,营销、运营等成本也会直线上升。AppsFlyer的报告显示,过去一年中国出海应用获客成本同比增长12%,游戏行业首当其冲。

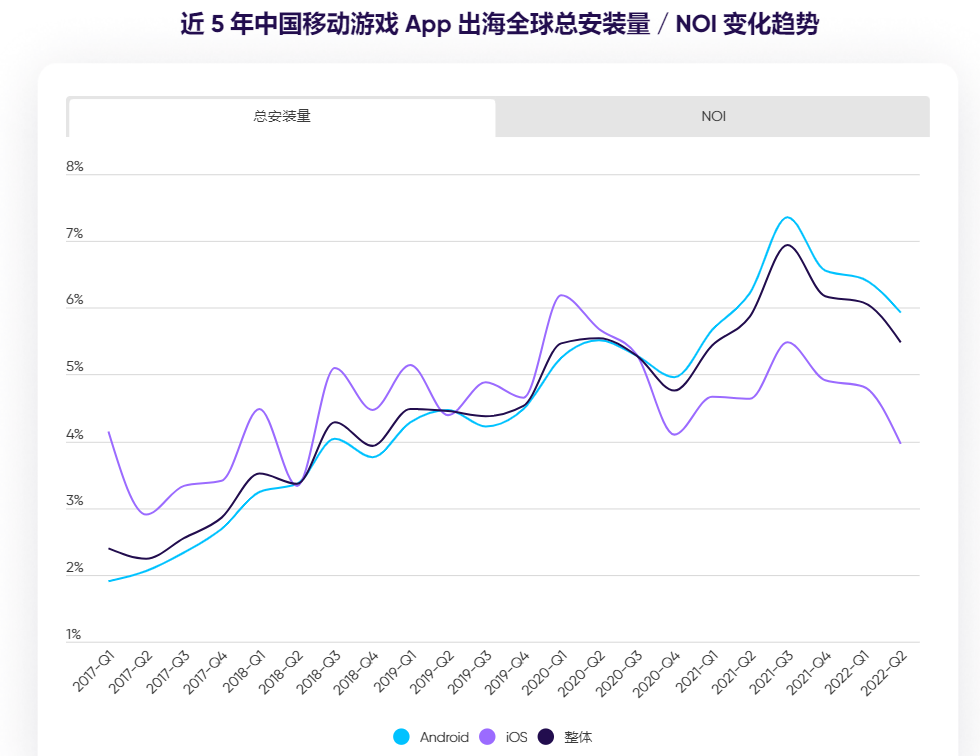

不过总的来说,和用户增长已然见顶的国内市场相比,海外的增长潜力仍值得期待。同样来自AppsFlyer的报告就指出,过去5年中国出海手游APP的总安装量增长了115%。截止今年二季度,出海手游APP的付费用户比例也较去年同期提升34%,前景一片大好。

(图片来自AppsFlyer)

在价值研究所看来,中腰部游戏厂商想在海外市场某得一席之地,就要克服上面提到的难关。解决之道或许在于两个关键词:差异化、本土化。

追求差异化,要求厂商锚定一条专属赛道,最大化自身技术、运营优势,把一种类型的手游做到极致。

在9月份出海游戏APP收入榜上进步最快的冰川网络,就专注于开发放置类RPG游戏。即便是看起来技术含量较低、月流水有限的手游,只要能抢来足够的活跃用户,收益依然相当可观。

所谓本土化,则要求厂商从场景搭建、游戏世界观、人物建模和上线后的营销等环节入手,全面融入当地文化。

前面提到的沐瞳科技发行的Mobile Legends:Bang Bang就是最好的例子。

针对东南亚地区多民族集聚、语言体系复杂的特点,Mobile Legends:Bang Bang一次过推出了20多款语言包,包括在现实生活中使用并不广泛的塔加洛语、高棉语等小语种。此外,针对不同国家,设计带有明显民族特征的登录界面;在游戏场景中融入的本土地标建筑、文化习俗,都是游戏厂商应该尝试的方式。

出海或许很难,但不是毫无机会,只不过需要厂商努力克服各种难关。

4、写在最后

8月30日,上海市企业联合会、上海市企业家协会和上海市经济团体联合会联合发布2022年上海百强企业榜单。

在这份新鲜出炉的百强榜中,莉莉丝、波克城市、盛趣游戏、一谈网络四家游戏企业均名列其中。据悉,该榜单参考各企业上一财年的营收、利润等各项财务指标制定,最终入选企业则按营收规模进行排名。

值得一提的是,米哈游缺席榜单的原因很可能是未在规定时间内上自主报名和上报营收数据,主动放弃参选。而在上一年的百强榜上,米哈游排名第88位。考虑到《原神》等大热游戏的吸金能力,米哈游若如期参选,上榜应该是顺理成章。

不过有四家企业进入百强榜单,对身处寒冬中的游戏行业来说已经是一剂强心针。要知道,作为全国游戏产业的中心,上海汇聚了大量明星独角兽,甚至可以说是中国整个游戏行业风向标。

游戏行业的处境确实不妙,但还没到崩溃的地步。在这种紧要关头,作为行业中坚力量的大厂更应该挑起重担,为市场的复兴贡献一份力量。至于活在大厂阴影下的中小厂商,就更应该主动寻求出路。

2023-06-09

2023-06-09

12399

12399

2023,国产影视出海图鉴

2022-08-22

11089

穿过乏力沼泽:2022手机出海新变局

2023-06-09

8809

拉美跨境电商迈入深水区

2023-11-12

7072

2023-11-12

7072

裁员、出海两不误,腾讯的勇敢者游戏

2023-06-09

7995

2023-06-09

7995

网易游戏,激进出海