据雷锋网昨日报道,毕马威(KPMG)与风投行业数据提供商CB Insights发布了Fintech行业今年第二季度融资重大报告,报告指出,全球范围来讲,今年上半年一共有大约25亿美金风投资本涌向Fintech创业公司,累计进入Fintech领域的整体资金达到94亿美元。而国内蚂蚁金服高达45亿美金的B轮融资极大地提振了Fintech领域的融资水平。

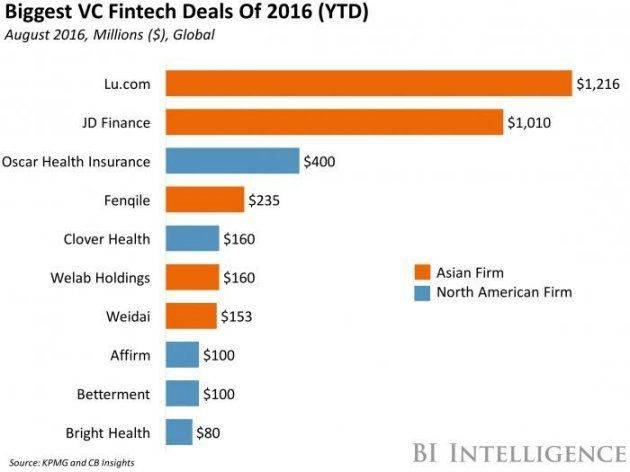

值得注意的是,根据报告榜单,排名前十的Fintech风险融资交易中,有5家来自中国,其中一家来自香港,而风投规模最大的两笔交易——两家中国企业:陆金所和京东金融——交易总额加起来甚至还大于剩下八家的交易总额。蚂蚁金服的45亿美金融资由于不是风投支持,因此不在此名单之列,如果算上,光其一家就碾压风投这排名前十的交易总额。 而在中国Fintech领域如火如荼之时,北美地区则出现大幅下滑,其中上榜公司有三家还是来自更加新兴的保险科技领域。

大量的资本涌向中国Fintech公司与此前对全球Fintech独角兽的统计调查结果一致——最有价值Fintech公司中五分之四来自中国。然而,国内Fintech创业起步要比国外晚得多,如美国金融科技明星Lending Club,该公司至少创立10年了,在2014年进行IPO。反观国内,更早一些的互联网金融,国内真正兴起再到如今也不过四五年;Fintech的概念——意味技术改变金融服务,近一两年来才逐渐传入国内市场。为什么中国Fintech起步这么晚,但发展这么迅猛?对此,雷锋网咨询了一些业内人士,包括学术专家、投资者与业界创业者。

-

首先,什么是Fintech

Fintech是一个舶来词,可以理解为“finance+technology“,原意指“金融科技”,其核心是用技术驱动金融服务创新。据维基百科解释: 所谓Fintech就是一种运用高科技来促使金融服务更加富有效率的商业模式。

而当下大家熟悉的互联网金融,虽然许多该领域的公司开始谈论金融科技,但它们并非就是FinTech公司,而部分发展大数据、人工智能做征信和风控则可谓Fintech创新。因此,业界也呼吁用户应当警惕P2P骗局。

到目前为止,Fintech分为多个子领域。当前正在金融领域显现出提升效能作用的技术主要包括大数据、云计算、人工智能、区块链等,它们被应用在征信、风险管控、智能投资理财、新型支付等,比如大数据分析与人工智能的征信与风控、机器人投资顾问;基于区块链技术的去中心化支付、金融业数字货币结算等等。在此不做赘述。

所以,这样一种新型科技应用,为何能短期在国内获得迅猛的发展?

市场

“国内低风险套利时代已经过去”

在毕马威与CB Insights的榜单中,五家上榜中国公司,其中两家——陆金所、京东金融主打,至少是当下主打智能投资顾问业务。对于Fintech最耀眼的子领域——智能投顾(Robo-Advisor)在国内于近一年集中爆发的现象,国内智能投资创业公司财鲸CEO叶鑫表示,随着国内经济结束高增长进入结构调整期,债务过度扩张,以及汇率和资本项目的改革,国内高净值人群逐渐产生海外资产配置的需求。事实上,据统计,由于自去年3月以来QDII总额度一直都保持在899.9亿美元不变,随着投资者海外投资热情的与日俱增,QDII额度已经极为紧俏。

“国内低风险套利的时代已经过去,对一般投资者进行投资理财需要的专业能力也提出更高的要求。”但是,“中国投资者对海外资产配置的经验比较缺乏,对海外市场及投资标的也都比较陌生。”

因此,普通投资者需要比较专业的指导,而传统投资理财机构并不能顾及这部分客户,于是需要智能投顾(机器人理财)来解决效率、普惠问题。

叶鑫指出,从前智能投顾没能发展起来,原因很多。最重要的是,以往的市场充满低风险套利机会,比如过去二十年的房地产、过去10年的债券、过去8年的信托、过去7年的理财、过去3年的P2P等等,在这些不复杂、很容易赚到钱的市场环境下,不需要投资顾问的存在。相反,市场更需要的是怎么更快、更有效地拿到机会,是卖方经纪人的天下。然而,当简单套利的时代结束的时候,用户被迫面对一个复杂的市场,需要面对“买什么才能不亏钱”、甚至“买什么都不赚钱”的严峻考验,这就需要专业能力的投资顾问来出面应对,这个时候投资顾问才有价值。

同样,智能投顾公司金融顾问马永谙表示:

过去几年中国发生了全世界理财人都梦寐以求的事情,那就是低风险高收益,但这种现象在发生改变,固定收益市场在发生崩塌式下滑。所谓下滑是指收益率的下降,崩塌式指的会出现一系列的违约风险事件,而且这个趋势还会加速。这就会导致理财从固定收益向浮动收益化转移。这就意味着各种理财策略和理财工具未来会大行其道。

用户需求

巨大的市场需求和成长动力

对于中国Fintech发展迅猛的原因,新凯金融总裁兼CEO、副教授常虹老师表示,这跟中国的创业创新的氛围和环境有关,跟中国巨大的市场需求和成长动力有关。

据雷锋网此前报道,麦肯锡数据指出,亚洲59%、8.76亿人口都属于无银行账户群体。然而有趣的是,亚洲互联网用户占世界的近一半。加上亚洲数字银行消费者的数量在2020年之前将达到17亿——这为Fintech初创企业带来了大量的机会,当中有大量的问题值得解决。

这些问题包括小型微贷,涉及新型支付手段、大数据征信与风控。本次上榜的五家风投赢家中,基本都涉及微贷。

根据埃森哲最新数据,亚太地区Fintech领域的投资从2014年的8亿美金增长至2015年的35亿美金。越来越多VC都把目光投向了亚洲的金融科技创业公司,金融机构对该领域也表示出越来越大的兴趣。

无疑,中国是当中一个市场主力。

国外有健全的养老金制度,欧美的相关法律法规相对比较完善,适合做长期投资,投资者也更能够接受短期投资波动。而相比之下,来自北卡罗来纳大学MBA、对外经贸大学金融学学士谢岩的分析称,从国民的信用卡渗透率和保险渗透率数据表明,中国消费者对于网络投资和宣传的接受程度是最高的。

体制

体制原因而无法满足的需求量巨大

钱香金融市场总监文四云指出,在中国,金融科技更有市场空间。“因为中国的金融体制不是很健全,给了金融科技成长的空间。中国的传统的金融机构,没能覆盖大量的中小用户,主要服务国企上市公司和大型的民企。”与此同时,“由于美国的金融体系比较发达,各种客户基本都有金融机构服务到位了。”

WJ Capital平沐川分析称:

中国传统的金融服务机构对某些他们不愿意或者没有能力接待的用户存量太多,但是这些用户的需求很强,中国的金融科技公司用技术手段服务这些用户,满足了他们的金融需求,所以中国的Fintech企业发展迅猛。

监管

迅雷创始人程浩,日前对最新颁布的网贷新规发表了评论。程浩在迅雷创立13周年之际宣布离职,与松禾资本的厉伟、汪洋成立了一支叫松禾远望的基金,主投天使到A轮。他指出,中国和美国的监管文化最大的区别是在于:

- 在美国,如果没有法规,你做了,国家颁布新法规来补漏,然后既往不咎,以后大家按新法规做,依法必究;

- 在中国,如果没有法规,你做了本质上造成伤害后果的事情,那么按照已有法规治理你还是很容易的,毕竟国内的法规覆盖面广并且模糊。

- 如果你的本质是善意的,并且没有造成伤害的后果,那么国内监管还是很友善的,对于国内的Fintech创业企业更有利。这也是为什么中国的Fintech比美国发展更快规模更大的原因。