疗类、清洁类、护发类、美发类、固发类、美体类等。

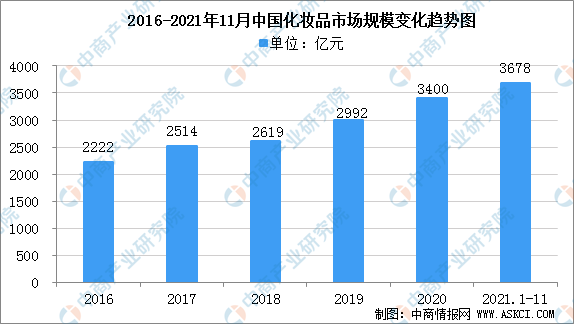

一、行业市场规模近10年,我国化妆品企业新增数量逐年增加。2020年,国内化妆品市场规模达到3400亿元,2021年1-11月市场规模达3678亿元,增速达15.3%。但本土化妆品品牌营收明显低于国际品牌,我国目前仍只是全球化妆品消费大国而非强国。

数据来源:中商产业研究院整理

二、行业竞争格局

数据来源:中商产业研究院整理

二、行业竞争格局

化妆品行业属于充分竞争行业,企业数量众多,市场竞争激烈。现阶段,我国化妆品行业竞争格局呈现如下特征:.

1.国际品牌占据明显优势长期以来,我国化妆品行业主要被国际品牌所占据,尤其在高端彩妆市.场,几乎被国际品牌所垄断。2015年,在我国销售额排名前15的彩妆品牌中,国际品牌有11个,包括香奈儿、LV、雅诗兰黛、欧莱雅等全球知名企业,主要来自美国、法国和日本。凭借在全球范围内形成的品牌优势、日积月累的人气口碑、稳定的产品质量以及成熟的渠道铺设等优势,国际化妆品品牌在中国市场赢得了庞大且稳定的客户群,对本土品牌造成了较大的竞争压力。

2.本土品牌市场份额不断提升现代化妆品产品起源于欧洲。行业发展早期,来自欧美的化妆品占据了全球主要市场,占据了行业竞争的有利位置。然而,国际化妆品巨头一般拥有全球架构体系,品牌整体策略层面的问题一-般由全球总部来进行决策,各大品牌的预算设定、指标设定、产品设计很大程度上也是全球协调统-一,品牌决策流程的复杂性在一-定程度上使其面对区域性市场时,存在灵活性不足的问题。随着行业的不断发展,本土品牌将会逐步崛起,在行业竞争的过程中不断成长,市场份额呈现逐年上升的态势。相比于国际品牌,本土品牌基于区域性的文化背景及审美标准,对本地消费者的需求理解更透彻,产品研发更加具有针对性。

对比韩国、日本化妆品品牌的发展历程,两国均经历了初期由国际品牌化妆品占据绝大多数市场份额,而后本土品牌不断蚕食国际品牌份额,最终超过国际品牌份额的过程。目前,我国彩妆市场的发展已初步呈现了韩日彩妆市场的发展特征,本土彩妆品牌的市场份额正呈现出稳步提升的趋势,不断抢占国际品牌所占领的市场份额。

更多资料请参考中商产业研究院发布的《中国化妆品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。