9月29日,进击科创板的深圳市倍轻松科技股份有限公司(下称“倍轻松”)的审核状态变为“已问询”。

2020年6月份,倍轻松向上交所递交招股书,拟公开发行股票不超过1541万股,占发行后总股本的比例不低于25%。

倍轻松成立于2000年,从事智能便携式按摩保健器材的生产、研发、销售,目前产品主要是头部智能机器人、颈部智能按摩器、眼部智能按摩器等系列产品。

其实早在2015年12月,倍轻松就在新三板挂牌,一年多后便摘牌转战IPO。但就目前来看,倍轻松的上市路依然难“轻松”。

行业竞争压力大增目前国内按摩器领域规模较大、且较为知名的上市公司有荣泰健康(603579.SH)、奥佳华(002614.SZ)等。

中国按摩器具行业正在处于稳步提升阶段,行业集中度低也是不争的事实。目前,该行业生产企业数量众多、规模化生产企业较少,自主品牌知名度和影响力较低,中低端产品同质化严重,中小厂家鱼龙混杂,竞争较为激烈。

简单来说,就是按摩器具这块“蛋糕”虽大,但业内还未出现所谓的龙头企业,目前各家还处于争相抢占市场的阶段。

除了业内的各方势力,网易严选、小米有品、京东京造等互联网巨头也杀入局中,在旗下自营品牌店或购物平台推出按摩产品。

在整个按摩器具行业,倍轻松的优势在哪里?倍轻松回复GPLP犀牛财经表示,目前,该公司凭借产品技术水平及特点形成了一定的先发优势,在专利技术方面进行了长期布局,已在国内外取得500余项相关专利,进一步提高了竞争门槛。

然而,越来越多新玩家的加入,也使得倍轻松的市场压力大增。

重营销轻研发竞争力何处安放?倍轻松表示,目前主营智能便携按摩器,在该细分领域具有较强的市场竞争力,但与奥佳华等同行业上市公司相比,收入规模仍存在一定的差距。为了满足未来竞争需要,未来需要进一步扩大收入规模。

但从研发角度来看,倍轻松想追上奥佳华并不容易。

研发已成为行业内企业最重要的核心竞争力,国内上市品牌纷纷加大研发的支出,奥佳华的研发投入从2017年的1.35亿元增至2019年的2.27亿元。

数据显示,截至2019年9月末,奥佳华共拥有专利权783项;截至2020年3月31日,倍轻松及子公司拥有的境内外专利合计520项。

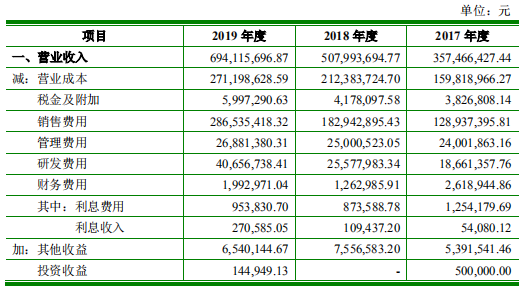

近3年,倍轻松的研发费用逐年上涨,但同时销售费用也在走高,2019倍轻松的销售费用高达2.87亿元,是2017年该项支出的两倍有余,同时高出2019年研发费用6倍,2019年的研发费用占销售费用的14.19%。

来源:倍轻松招股说明书

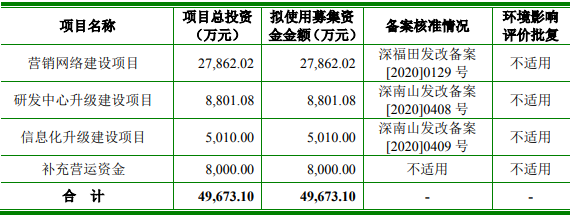

此外,招股书显示,倍轻松此次募资将分别用于营销网络建设项目、研发中心升级建设项目、信息化升级建设项目以及补充营运资金。而其中,过半资金将投入到“营销网络建设项目”,金额达到2.79亿元,而用于“研发中心升级建设项目”的资金仅0.88亿元。

来源:倍轻松招股说明书

上述两个项目投入资金相差巨大,倍轻松向GPLP犀牛财经回复称,本次拟上市募集资金的使用计划,兼顾考虑了进一步增加研发投入以及扩建完善营销网络等需求。

虽然作为企业软实力,营销必不可少,但对于转战科创板的倍轻松来说,研发才是立身之本。

增长已放缓应收账款增高2020上半年,受公共卫生安全事件影响,倍轻松高铁、机场等直营门店第一季度的销售收入大幅减少,尽管目前直营门店的销售正逐步恢复,但尚未恢复至之前水平。

2017年至2019年,倍轻松实现营业收入分别为3.57亿元、5.08亿元、6.94亿元,同期净利润分别为0.21亿元、0.45亿元、0.55亿元。2019年的营收增速由42.3%下降至36.6%,净利润增速也明显放缓。

截至招股说明书签署日,倍轻松旗下14家子公司有11家出现了亏损,4家参股公司中3家亏损。

此外,受业务规模扩大的影响,倍轻松的应收账款逐年递增,坏账风险加大。2017-2019年末,倍轻松应收账款余额分别为3566.09万元、5476.00万元、8529.87万元,占当期营业收入的比例分别为9.98%、10.78%、12.29%。