导读:随着数字人民币第三批城市官宣,场景日益增多,推广活动越来越多,社会公众开始接纳并使用数字人民币钱包这一新型数字货币工具,商家也在积极探索数字人民币的接入流程。本文作者对此进行了实操分析,一起来看看吧。

在数字人民币生态体系中,没有所谓的收单机构、也没有清算机构。原本收单机构的角色不存在了,商户变成了“指定运营机构”的对公钱包持有者。商户如何接入数字人民币?接入后有那些价值和影响呢?营销活动推广模式如何开展?

本文解密商户接入数字人民币全流程,以实战讲解数字人民币营销推广盈利模式及案例。

一、接入的动力、价值和影响

数字人民币试点推广离不开商户场景的拓展,那么商户接入数字人民币支持的动力是什么?商户接入后有哪些价值和影响呢?

1. 接入的动力和价值

商户接入数字人民币的动力和价值有3点:0交易手续费、支付即结算、获得营销推广补贴。

- 从交易上看,数字人民币支付不收取商户交易手续费,节省商户的运营成本,随着应用场景的日渐丰富,可以让更多公民享受数字人民币支付带来的便捷体验,最终实现普惠金融。

- 数字人民币支持账户松耦合,具有“支付即结算”的账户特征,可降低商户资金清算时长和在途风险,加速资金周转效率,有利于打破零售支付壁垒和市场分割,为数字经济建设注入新的驱动力。

- 数字人民币前期试点阶段,运营机构会联合人行、政府等机构推出一系列的红包发放活动,可以增加商户营销推广收入,提升商户平台日活,甚至还能拿到一定的政府补贴。

2. 接入后的影响

目前数字人民币还在试点,可支持接入的商户有限,接入后商户对账难度增加,运营机构数币基础服务能力较弱,商户的使用习惯培养也是一个缓慢的过程。

商户接入后的影响主要表现在以下几个方面:

- 数字人民币目前仍处于试点阶段,使用群体仍然较少,商户的自主接入动力有限。试点城市未全部放开,很多城市商户想接入却无法接入。

- 商户接入数字人民币支付方式后,财务又新增了一条对账渠道,一定程度上增加了财务的工作量。

- 没有了交易手续费,会降低运营机构和聚合服务商对于商户拓展的积极性,提供给商户的配套管理、支付对账功能受到影响,很多接入的商户做了第一个吃螃蟹的人。

数字人民币是法币也是未来主流支付方式之一,正式推出之后对于各场景商户全面支持只是时间问题。商户接入数字人民币是大势所趋,是顺应时代发展、推动数字中国建设的重大战略举措。

接下来将解密商户接入数字人民币的全流程。

二、商户接入数字人民币全流程

商户接入数字人民币的合作方有两方。一方是指定运营机构,他们会主动联系具有特色应用场景的商户进行合作;另一方是2.5层机构(即数研所指定受理服务机构),协助商户接入数字人民币互联互通平台,为商户受理数字人民币交易提供技术与信息服务。

接入互联互通平台的受理服务机构,包括银联商务、拉卡拉、连连支付,这些原本就拥有海量商户资源的机构,它们能赋予商户接入数币对公钱包的能力。

接下来根据商户是否具备接口对接能力,展开说说接入的流程和方式。

1. 具备接口对接能力的商户

具备接口对接能力的商户,可以与指定运营机构或数研所受理服务机构洽谈合作,通过开放平台自有场景,在聚合支付收银台中接入数字人民币支付方式进行收款。收款资金实时清算至商户对公钱包,加速资金周转率。

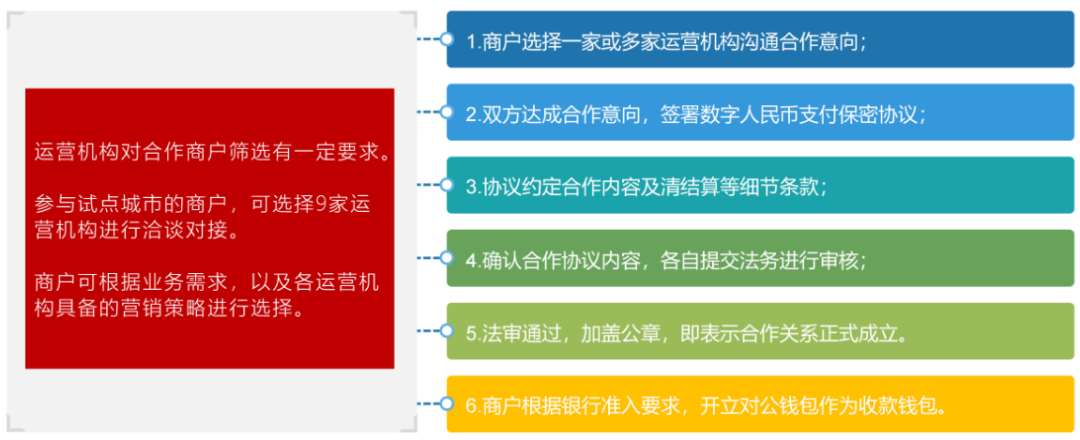

1)与运营机构合作截止到2022年5月15日,运营机构增加到9家,分别是中国工商银行、中国银行、中国农业银行、中国建设银行、交通银行、中国邮政储蓄银行、网商银行、招商银行、微众银行。

处于试点城市的商户可选择以上9家运营机构进行洽谈对接,具体可根据商户运营需求以及各运营机构具备的营销策略进行选择。

以下为商户与运营机构业务合作流程:

2)与受理服务机构合作

2)与受理服务机构合作

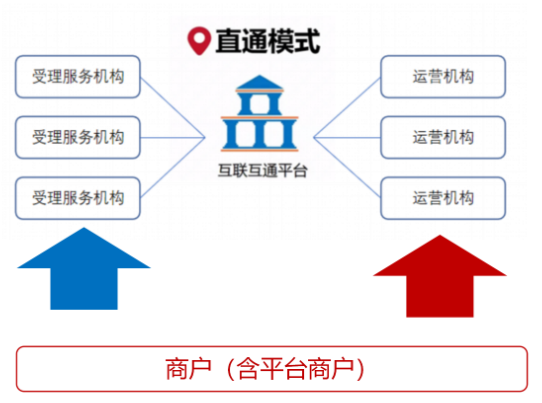

受理服务机构(即常说的2.5层)是指已与数研所签订战略合作协议的第三方支付机构、商业银行或者公共事业类的商户。受理服务机构一般采取直连方式与数研所互联互通平台进行对接,即直通模式。

受理服务机构为商户受理数字人民币交易提供技术与信息服务的机构。

(直通模式结构图)

受理服务机构一般会选择智慧城市和交通出行作为首选合作场景,与城市级业务平台/商户开展战略合作。目前与数研所达成战略合作关系的受理机构共3批。第一批为资和信;第二批为银联商务、拉卡拉、连连支付、中石油和中石化;第三批暂未透露。

3)支付接口能力对接(以线上场景为例)商户可选择的数字人民币支付接口(线上)共有4种,分别是数字人民币免密支付、子钱包推送(含支付反绑)、H5支付、APP支付。

免密支付:免密支付是指在交易前由商户调用数字人民币签约接口,上送用户实名信息与运营机构进行签约;用户签约成功后,在商户指定场景支付时无需输入钱包密码即可完成支付,是免密代扣模式的一种体现。