为大家解读“中华人民共和国海关总署”的重要文件

海关目前仍然在使用的重要文件及监管方式的目录:

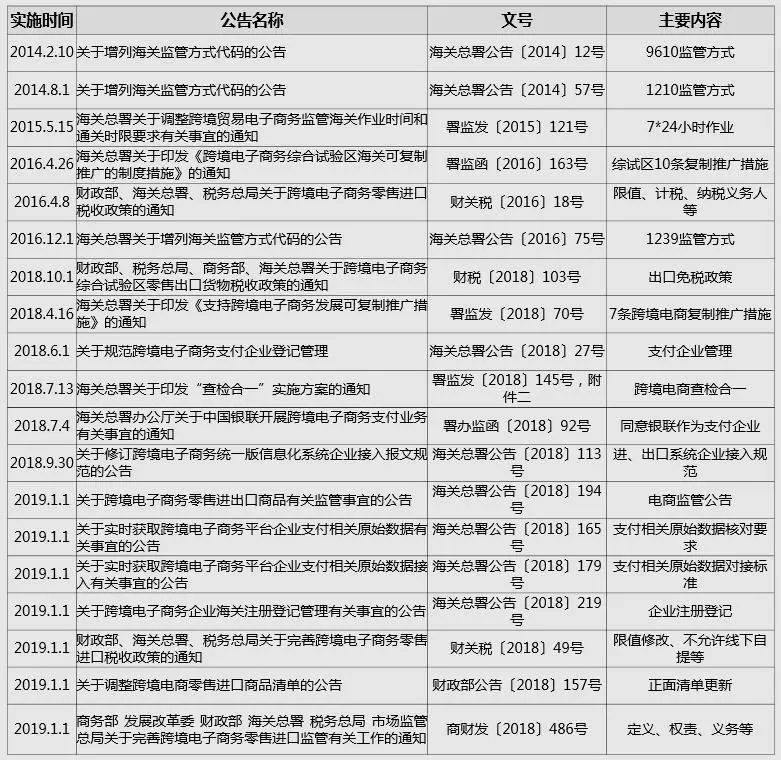

海关总署公告2014年第12号

增列海关监管方式代码“9610”,全称“跨境贸易电子商务”,简称“电子商务”。

适用于境内个人或电子商务企业通过电子商务交易平台实现交易,并采用“清单核放、汇总申报”模式办理通关手续的电子商务零售进出口商品。

海关总署公告2014年第57号

增列海关监管方式代码“1210”,全称“保税跨境贸易电子商务”,简称“保税电商”。

适用于境内个人或电子商务企业在经海关认可的电子商务平台实现跨境交易,并通过海关特殊监管区域或保税监管场所进出的电子商务零售进出境商品。

署监函〔2016〕163号

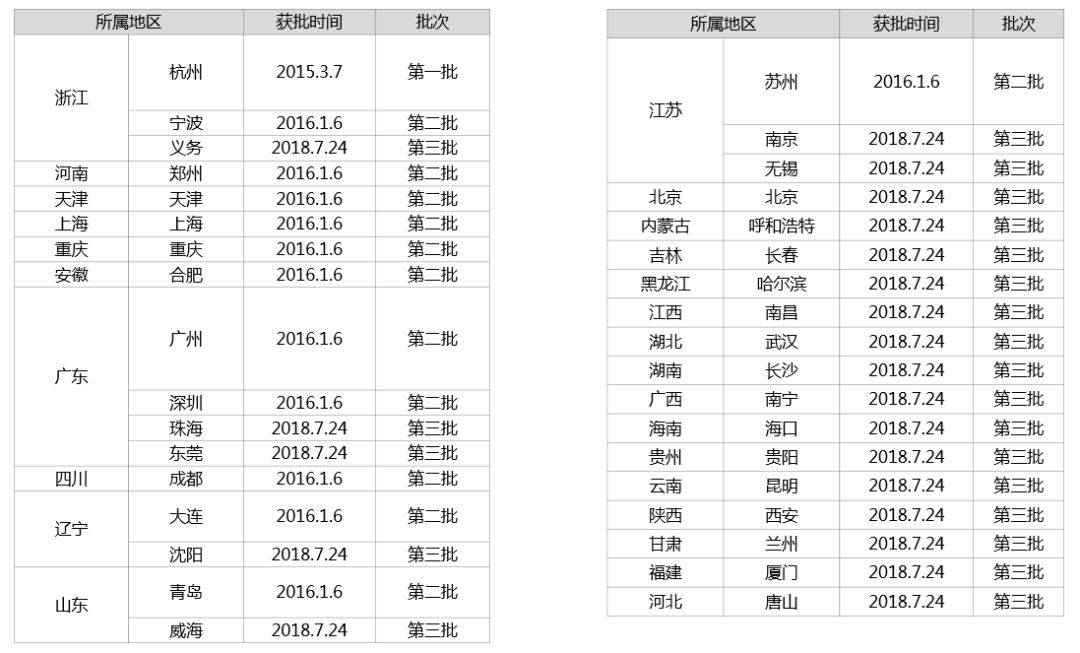

跨境电子商务试点城市

第一批:上海、重庆、杭州、宁波、郑州。

第二批:广州、深圳。

第三批:天津、福州、平潭。

跨境电子商务综合试验区

第一批:2015年3月7日,国务院关于同意设立中国(杭州)跨境电子商务综合试验区。

第二批:2016年1月6日,国务院常务会议决定,在天津、上海、重庆、合肥、郑州、广州、成都、大连、宁波、青岛、深圳、苏州这12个城市设第二批跨境电子商务综合试验区。

第三批:2018年7月24日,国务院同意在北京市、呼和浩特市、沈阳市、长春市、哈尔滨市、南京市、南昌市、武汉市、长沙市、南宁市、海口市、贵阳市、昆明市、西安市、兰州市、厦门市、唐山市、无锡市、威海市、珠海市、东莞市、义乌市等22个城市设立跨境电子商务综合试验区。

跨境电子商务综合试验区

(一)推行全程通关无纸化。

适用范围:进出口。

搭建跨境电子商务通关管理和通关服务平台,实现涵盖企业备案、申报、审单、征税、查验、放行、转关等各个环节的全程通关无纸化作业。报关企业通过平台向海关申报电子清单,同时电商企业、物流企业、支付企业通过平台向海关传输交易、物流、支付电子信息海关 关于跨境,清单信息和“三单”信息实现对碰。缴纳税款采用网上支付、电子支付的形式。海关审核、查验、放行后将验放指令电子回执反馈报关企业。

(二)明确“三单”数据传输主体,统一传输标准。

适用范围:进出口。

1. “三单”数据传输主体。

交易信息由电商企业或电商平台企业提供;物流信.息由物流企业提供;支付信息,出口商品,由电商企业(含外贸综合服务企业)提供实际收款信息,进口商品.由支付企业传输。邮政企业和进出境快件运营人在对所传信息真实性承担法律贵任的前提下,可由其代为传输交易、支付信息。

2 . “三单”数据格式标准。

交易信息包括订单号、商品名称、数量、零售价格、运费、保险费、订购人姓名、订购人身份证号、订购人电话或手机号码等信.息;支付信.息包括支付类型、支付人姓名、支付人身份证号、支付人电话或手机号码、支付金额等信息;物流信息包括运单号、承运商品的订单号、运抵国或地区(进口为启运国或地区)、收货人姓名、收货人身份证号、收货人电话或手机号码。

(三)对 B2C 销售模式按照“ B2B ”通关。

适用范围:进出口。

着力打造跨境电子商务“B2B”交易通关模式。零售进口模式下,由电商企业或其代理人采取清单申报方式,代办申报、纳税等海关手续.并承担法律贵任。零售出口模式下,电商企业或其代理人采取清单申报方式,按照货物办理海关通关手续,并承担法津贵任。

(四)实行“简化申报、清单核放、汇总统计”。

适用范围:出口。

1 .简化申报。

对不涉及出口征税、出口退税、许可证件管理,且单票价值在人民币 5000 元以内的跨境电子商务 B2C 出口商品,电商企业可以按照 《 进出口税则 》 4 位税号申报。

2 .清单核放。

电商企业或其代理人向海关提交 《 中华人民共和国海关跨境电子商务零售进出口商品申报清单 》 (以下简称 《 申报清单》 ) ,办理出口商品通关手续,经国税部门和外汇管理部门同意后,不再汇总申报 《 中华人民共和国海关出口货物报关单》。

3 .汇总统计。

符合以上条件的跨境电子商务出口商品,按 《 申报清单 》 汇总统计。

(五)实行“税款担保、集中纳税、代扣代墩”。

适用范围:进口。

电商企业或其代理人事先向海关提交银行税款保函或者保证金,海关定期对零售进口模式下的商品税款集中汇总缴纳,税款由电商企业或其代理人代扣代缴。

(六)允许批量转关。

适用范围:进出口。

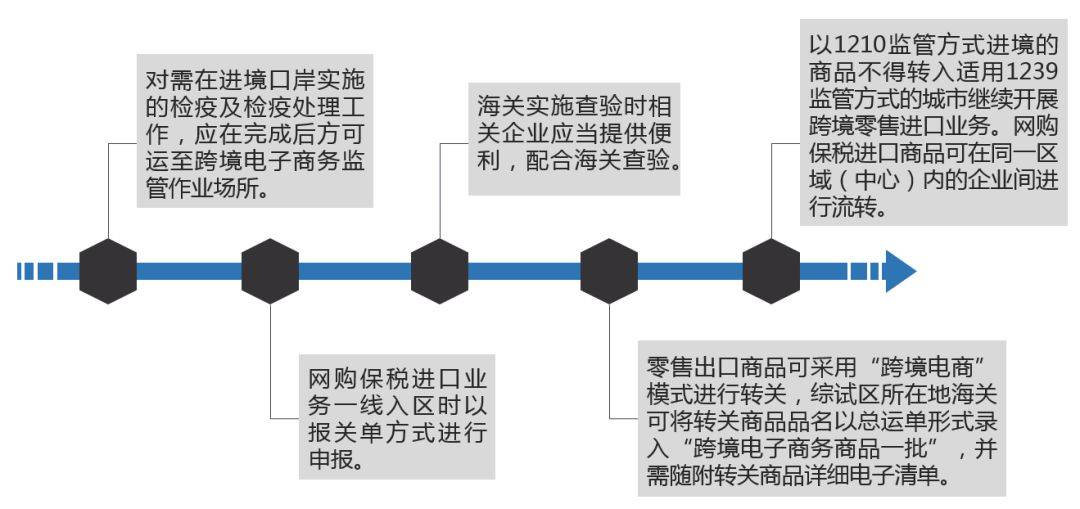

对转关运输跨境电子商务零售进出口商品采用直接转关方式,转关商品品名以总运单形式录入“跨境电子商务商品一批”,并需随附转关商品详细清单,舱单按分运单、提单、载货清单进行管理和核销。

(七)创新退换货流程。

适用范围:进出口。

进口退货。

跨境电子商务进口 B2B 模式下,按照现行规定办理退换货手续。B2C 直购进口模式下,退回的商品在海关放行之日起 30 日内原状运抵原监管场所,经海关确认后,准予不征税复运出境,并相应调整个人年度交易累计金额(跨年度的不予调整) ; B2C 网购保税进口模式下,退回的商品在海关放行之日起 30 日内原状运抵原特殊监管区域或保税物流中心( B 型),经海关确认后海关 关于跨境,相应调整个人年度交易累计金额(跨年度的不予调整),同时调整账册数量。

2.出口退货。

跨境电子商务出口商品,如不涉及退税或者能够提供国税部门未退税证明、退税已补税证明,同时在出口之日起 1 年内原状复运进境的,准予不征税复运进境。

(八)有效管控风险。

适用范围:进出口。

建立“制度+科技+人工”三位一体的风险管控机制和“前、中、后”全方位综合监管体系。“制度”即建立规范,对外明确清单和“三单”数据项内涵和申报要求,对内规范海关作业,为风险管控莫定基础;“技术”即依托大数据、云计算,全面采集清单、“三单”和海关作业以及相关部门数据,并创新技术方法,为风险管控提供保障;“人工”即将人工智慧和机器智能相结合,依托信息化手段开展风险分析和处置。“事前”即预设阀值类风险参数,对超量、超额购买等进行有效控制;“事中”即在实施清单和“三单”相关数据自动比对基础上,下达布控指令和设置风险参数,重点防控安全准入风险,同时提示并处置税收风险;“事后”即适时对企业实施稽查。

(九)对接“单一窗口”平台,强化通关协作。

适用范围:进出口。

依托电子口岸,在国际贸易单一窗口基础上,建设跨境电子商务“单一窗口”,实现跨境电子商务一点接入、一次递交、统一反馈,推动跨境电子商务关检合作“一次申报、一次查验、一次放行”,落实口岸部门“三互”,实现口岸各部门信息共享。

(十)实行大数据共享。

适用范围:进出口。

通过地方政府建设的“六体系、两平台”,获取其他管理部门的企业信用数据、个人征信记录等信息,完善海关信用管理和风险防控体系建设。同时,向电子口岸平台开放跨境电子商务申报接口及数据交换通道,共享海关企业信用等级数据,支持地方政府电商信用体系、风险防控体系、统计监测体系和信.息共享体系等“六体系、两平台”建设。

财关税〔2016〕18号

完税价格,按货物征税

纳税义务人

传输三单信息,邮快代传

单次交易限制及个人年度交易限值

退货

订购人身份认证

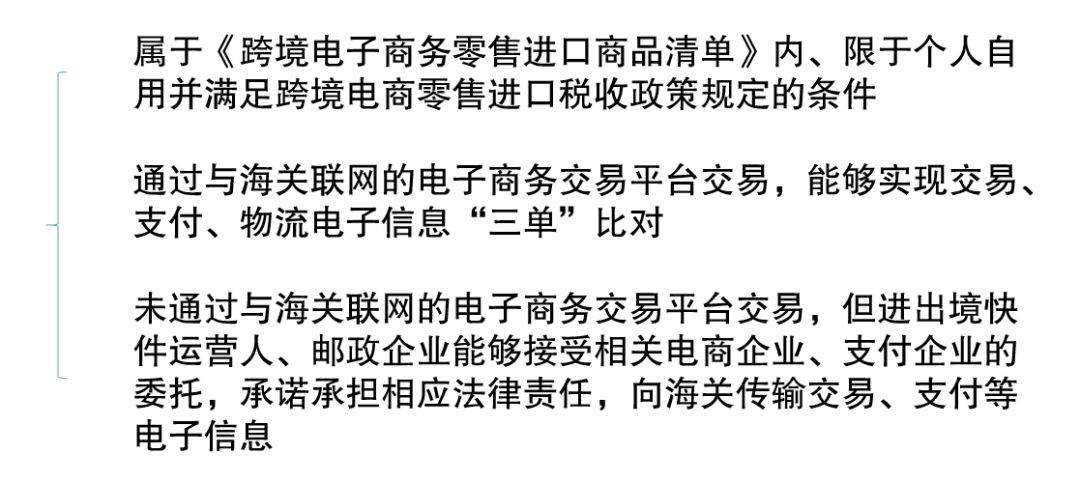

《跨境电子商务零售进口商品清单》

海关总署公告2016年第75号

增列海关监管方式代码“1239”,全称“保税跨境贸易电子商务A”,简称“保税电商A”。

适用于境内电子商务企业通过海关特殊监管区域或保税物流中心(B型)一线进境的跨境电子商务零售进口商品。

署监发〔2018〕70号

一、实行“一线管住二线优出”

网购保税进口模式下,严格贯彻落实安全准入风险在进境口岸第一时间处置的总体策略,强化安全准入风险防控,规范执行风险处置要求,有效防控口岸物流环节的业务风险,同时在入区环节进行适度抽查。出区时,除涉及情报和风险指向性明确外,原则上不再通过进口统一版系统对 《 申报清单 》 进行布控查验.但应保留必要的卡口(车辆或核放单)抽核,实现快速通关。

二、创新盘库,账册比对新模式

网购保税模式下,对进口商品实施统一电子账册管理,结合电商企业盘库计划合理确定海关实货盘查、账册核查周期,以电商企业自查+海关验核、信息化系统联网比对方式进行账册管理,必要时引入第三方机构参与盘库,并实现报关单或出区核放单对电子账册底账数据的动态核增核减:

三、规范不符合销售条件商品处置要求

网购保税进口模式下,对电商企业存储在区域(中心)内超过保质期或有效期、商品或包装损毁等不符合销售条件的商品,规范办理退运或销毁手续的监管要求。

四、实现网购保税商品和其他保税货物的同仓存储和账册互转

依托海关特殊监管区域(保税物流中心)的功能优势,统筹开展网购保税商品和其他保税货物仓储。运用信.息技术手段和数据管理,在满足监管证件要求的前提下,通过不同属性账册间数据互转,实现货物状态互转,提升特殊区域(中心)拓展跨境电商、集拼分拨、全球订单履行中心等功能,使原来需要存储于多个仓库的多种贸易形态货物可以在特殊区域(中心)内一站式完成。

五、依托金融机构解决订购人身份信息认证问题

对订购人和支付人一致的,由于银行等金融机构已验证支付人身份信息,不再要求电商企业对订购人身份信息认证;对订购人和支付人不一致的,要求电商企业对订购人身份信息认证,并提供认证证明。海关应加强抽查,严防伪造、盗用订购人身份信息。

六、规范促销管理机制。

要求企业将促销方案及相关商品价格提前向海关备案,海关提前做好通关保障,同时加强交易真实性的风险防控。

七、强化风险管理

一是推广“神秘买家”的交易验证手段,从制度规范、实现方式和经费保障等多方面入手,研究建立海关自身的跨境电商交易验证制度。二是强化事后风险分析。建立事后监控分析机制,围绕交易真实性开展深入分析,提炼出虚假交易、传输虚假数据等风险特征,从中区分出布控重点。

财关税〔2018〕49号

一、限值修改

单次交易限值

人民币2000元提高至5000元

年度交易限值

人民币20000元提高至26000元

二、超限值管理

三、不允许二次销售及线下自提

已经购买的电商进口商品属于消费者个人使用的最终商品,不得进入国内市场再次销售;原则上不允许网购保税进口商品在海关特殊监管区域外开展“网购保税+线下自提”模式。

四、修改《跨境电子商务零售进口商品清单》

其他事项继续按照《财政部 海关总署 税务总局关于跨境电子商务零售进口税收政策的通知》(财关税〔2016〕18号)有关规定执行;为适应跨境电商发展,财政部会同有关部门对《跨境电子商务零售进口商品清单》进行了调整,将另行公布。

海关总署公告2018年第194号

一、适用范围及基本条件

适用范围:跨境电子商务企业、消费者(订购人)通过跨境电子商务交易平台实现零售进出口商品交易,并根据海关要求传输相关交易电子数据的,按照本公告接受海关监管。

跨境电商零售进口定义:指中国境内消费者通过跨境电商第三方平台经营者自境外购买商品,并通过“网购保税进口”(海关监管方式代码1210)或“直购进口”(海关监管方式代码9610)运递进境的消费行为。

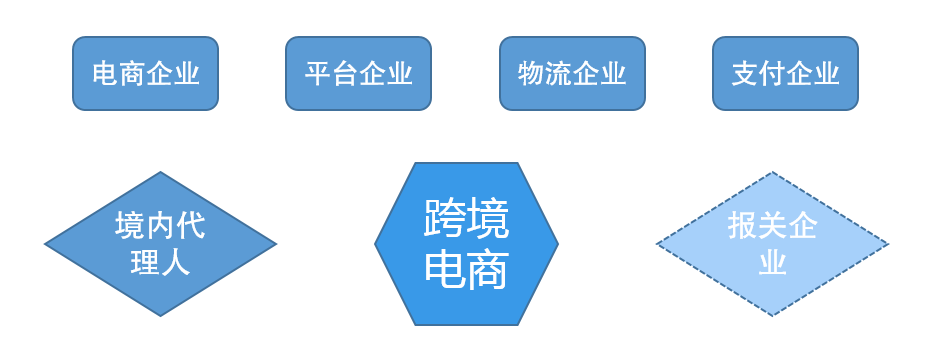

二、企业管理

电商企业

■

信息登记

■

自境外向境内消费者销售跨境电子商务零售进口商品的境外注册企业

■

境内向境外消费者销售跨境电子商务零售出口商品的企业

■

商品的货权所有人

平台企业

■

境内工商登记

■

为交易双方(消费者及电商企业)提供特定服务,如京东、天猫等

物流企业

■

境内工商登记

■

提供跨境电子商务零售进出口物流服务,如顺丰等

■

具备《快递业务经营许可证》,直购进口模式下为邮政企业或进出境快件运营人

支付企业

■

银行机构的应具备《金融许可证》

■

非银行机构的应具备《支付业务许可证》

境内代理人

■

受电商企业委托,开展零售进口业务的境内企业

三、通关管理

按个人物品监管

对跨境电子商务直购进口商品及适用“网购保税进口”(监管方式代码1210)进口政策的商品,按照个人自用进境物品监管,不执行有关商品首次进口许可批件、注册或备案要求。

对相关部门明令暂停进口的疫区商品和对出现重大质量安全风险的商品启动风险应急处置时除外。

检疫要求

海关对跨境电子商务零售进出口商品及其装载容器、包装物按照相关法律法规实施检疫,并根据相关规定实施必要的监管措施。

申报渠道

通过国际贸易“单一窗口”或跨境电子商务通关服务平台向海关传输交易、支付、物流等电子信息。

代传及责任

直购进口模式下,邮政企业、进出境快件运营人可以接受跨境电子商务平台企业或跨境电子商务企业境内代理人、支付企业的委托,在承诺承担相应法律责任的前提下,向海关传输交易、支付等电子信息。

验放方式

进口——“清单核放”

出口——“清单核放、汇总申报”

综试区城市出口——可继续采取“清单核放、汇总统计”方式

《申报清单》与《中华人民共和国海关进(出)口货物报关单》具有同等法律效力。

消费者身份信息审核

跨境电子商务平台企业、跨境电子商务企业境内代理人应对交易真实性和消费者(订购人)身份信息真实性进行审核,并承担相应责任;身份信息未经国家主管部门或其授权的机构认证的,订购人与支付人应当为同一人。

汇总报关

汇总申报时间:每月15日前

汇总申报规则:8同(同一收发货人、同一运输方式、同一生产销售单位、同一运抵国、同一出境关别,以及清单表体同一最终目的国、同一10位海关商品编码、同一币制)

汇总统计:不再汇总形成《中华人民共和国海关出口货物报关单》

四、税收征管

税种:关税、增值税、消费税

完税价格:包括商品零售价格、运费和保费

税收征管

■

订购人为纳税义务人,电商平台企业、物流企业或清单申报企业为税款的代收代缴义务人

■

进口商品申报币制为人民币

■

按时段汇总计征税款,代收代缴义务人应当依法向海关提交足额有效的税款担保

■

海关放行后30日内未发生退货或修撤单的,代收代缴义务人在放行后第31日至第45日内向海关办理纳税手续

五、场所管理

A、直购进口及一般出口

■

监管作业场所按照快递类或邮递类海关监管作业场所规范设置。

B、网购保税进口

■

应当在海关特殊监管区域或保税物流中心(B)型内开展。

六、检疫、查验和物流管理

七、退货管理

零售进口

商品退回

■

允许电商企业境内代理人或其委托的报关企业申请退货,退回商品应当符合二次销售要求并在海关放行之日起30日内以原状运抵原监管作业场所,相应税款不予征收,并调整个人年度交易累计金额。

退运或销毁

■

超过保质期或有效期、商品或包装损毁、不符合我国有关监管政策等不适合境内销售的,以及海关责令退运的零售进口商品,按照有关规定退运出境或销毁。

八、其他事项

01

从事零售进出口的企业应向海关实时传输真实的业务相关电子数据和电子信息,并开放物流实时跟踪等信息共享接口。

02

电商企业及其代理人、电商平台企业应建立商品质量安全、虚假交易、二次销售等非正常交易行为的监控,并采取相应处置措施。

03

电商企业应当建立健全商品溯源机制并承担质量安全主体责任。

04

消费者(订购人)对于已购买的跨境电子商务零售进口商品不得再次销售。

05

海关实施质量安全风险监测,对监测发现的质量安全高风险商品发布风险警示并采取相应管控措施,对零售进口商品在销售前实施必要的检疫。

06

涉嫌走私或违反海关监管规定的参与跨境电子商务业务的企业,应配合海关调查,开放交易生产数据或原始记录数据。

07

在海关注册登记的跨境电子商务企业及其境内代理人、跨境电子商务平台企业、支付企业、物流企业等应当接受海关稽核查。

监管方式及流程

网购保税进口

直购进口

特殊区域出口

一般出口

2023-02-17

2023-02-17

9640

9640

川外成都学院新增跨境电子商务本科专业(跨境电子商务翻译)

2023-02-16

8400

跨境政策.七十五|盘点台州市关于跨境电商的扶持政策(阳江 跨境电商 政策)

2023-02-15

12033

权威解读:中国(郑州)跨境电子商务综合试验区到底能做啥(郑州跨境电商实验区)

2023-02-15

8525

好消息!我省南昌入选国家新一批跨境电商综合试验区!(南昌跨境电商公司排名)

2023-02-14

11813

虞卿阁红木家具和舜之典茶叶签约云南“五洲跨境”电商平台(五洲跨境)

2023-02-14

11813

虞卿阁红木家具和舜之典茶叶签约云南“五洲跨境”电商平台(五洲跨境)

2023-02-12

8029

2018年跨境电商行业十大政策盘点与解读(义乌跨境电商扶持政策)

2023-02-10

19888

西安外事学院商学院——电子商务专业(西安的跨境电商)

2023-02-10

7760

校园招聘 | 十余家跨境电商企业参与四川外国语大学成都学院毕业生双选会(跨境电商应届生)

2023-02-08

10532

小易干货|跨境支付模式、业务流程、业务范围(跨境业务流程)