自2017年以来,中国众多新经济企业纷纷完成搭建境外红筹架构重组并成功实现境外融资或上市,或者正在酝酿搭建境外红筹架构重组拟赴境外融资或上市。世辉有幸代表了新经济领域部分行业头部企业完成了搭建境外红筹架构重组并境外上市,包括但不限于猎聘(6100.HK)、乐信集团(NASDAQ: LX)、品钛集团(NASDAQ: PT)等。

随着我国境外投融资监管日趋规范,新经济企业如何实现境外红筹架构的搭建、境内机构投资者如何实现对境外红筹架构企业的投资,成为境内机构投资者和被投企业在企业融资以及上市重组中需要考虑的首要问题。加之新经济企业往往都有上市前融资轮次多、投资人数量多、累计融资金额大的特点,因而原先为境内人民币融资结构的新经济企业在转化为境外红筹结构时,如何快速、高效、合规地实现众多人民币投资人在境外红筹结构的持股,通常也是影响这些被投企业境外融资或境外重组上市时间表的重要问题。为此,世辉今后将发表一系列我们在搭建境外红筹架构重组及投融资领域的研究和洞察,为这一领域的相关方及时分享世辉的最新操作心得和实践经验。

本文简要介绍了我们以近期赴港完成上市或正在上市申请中的一系列新经济企业为例,分析、总结的境外红筹架构下境内人民币机构投资者(包括人民币基金及其他的境内机构)完成ODI审批的三种常见申报方式。以下,Enjoy:

一、境外投资的监管背景及ODI审批常见申报方式

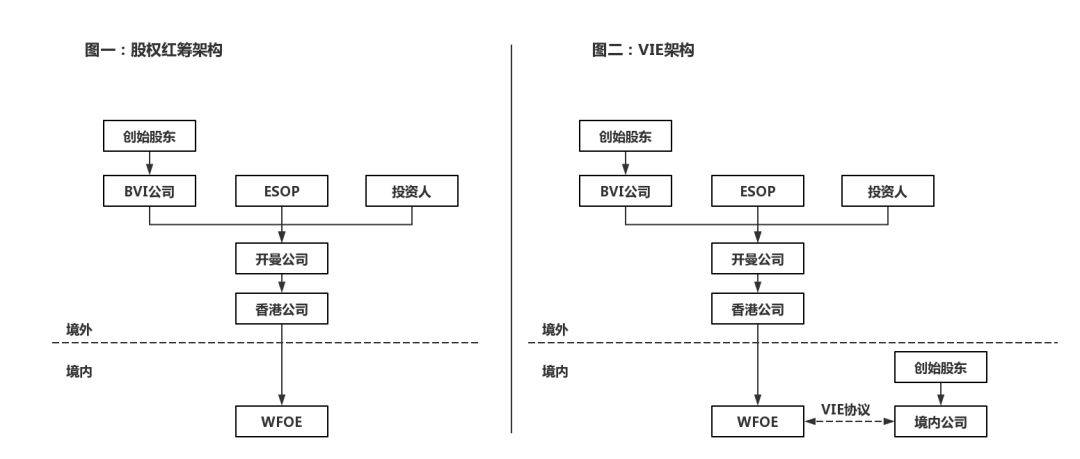

目前在海外上市或拟赴海外上市的中国新经济企业大多采用境外红筹架构,包括股权红筹架构和VIE架构。境外红筹架构下,集团的融资主体和拟上市主体一般为在境外开曼群岛设立的公司(简称“开曼公司”)。惯常的境外红筹架构如下:

正如我们在系列文章中的介绍,根据《企业境外投资管理办法》(发改委令[2017]11号)、《境外投资管理办法》(商务部令2014年第3号)、《境内机构境外直接投资外汇管理规定》(汇发[2009]30号)及其他相关法律法规的规定(以下合称“境外投资规定”),如境内企业拟直接或通过其控制的境外企业投资境外企业,则其应当根据投资标的、金额、行业等情况相应办理境外投资所需的发改委、商委和外汇登记手续(以下合称“ODI审批”)。

根据境外投资规定,上图境外红筹架构中的开曼公司为中国法项下的境外企业,境内机构投资者持有开曼公司的股权将被视为境外投资行为,须经ODI审批。而根据世辉的最新操作心得和实践经验,境内机构投资者投资境外红筹架构项目过程中,ODI审批有下列三种比较常见的申报方式,即独立申报、共同申报以及联合申报:

(1)独立申报:如单个境内机构投资者投资一个境外公司,则其需向注册地省级境外投资主管部门(上海、天津等部分自贸区内的ODI审批可由该自贸区相关境外投资主管部门办理)提出ODI审批的申请;

(2)共同申报:如两个以上的境内机构投资者拟共同投资同一个境外公司,则应当由持股比例或投资金额较大的投资者在征得其他投资者的书面同意后作为主申报人,在取得其他境内机构投资者的申请资料后,共同向主申报人注册地的省级境外投资主管部门提出ODI审批的申请,而其他境内机构投资者无须在各自注册地省级境外投资主管部门另行申请办理ODI审批;

(3)联合申报:如两个以上境内机构投资者共同在境内设立一个有限合伙企业或有限责任公司(简称“联合ODI申报主体”),以该等联合ODI申报主体向主管部门递交ODI审批。

我们将上述三种ODI审批的申报方式小结如下:

注: (1) 考虑到境外红筹架构多不涉及敏感国家和地区,亦较少涉及敏感行业,故本文仅讨论非敏感类项目办理ODI审批的情形;

(2) 未免异议,就上表所述的境外持股方式而言,无论是直接持股或是通过新设联合持股主体间接持股,境内机构投资者及新设联合持股主体均可选择直接持有及/或通过其控制的境外实体作为投资路径,实现持有境外企业股份之目的。

二、ODI审批的案例分析

以下为我们以近期赴港完成上市或正在上市申请中的一系列新经济企业为例,具体分析、总结境外红筹架构下境内机构投资者完成ODI审批的三种常见申报方式:

01

独立申报

在正在上市申请中的新经济企业中,360 LUDASHI HOLDINGS LIMITED(简称“360鲁大师”,2018年9月10日递交上市申报文件,目前正在审查中)的部分境内机构投资者系采用了独立申报的方式完成了ODI审批,具体情况如下:

案例360鲁大师

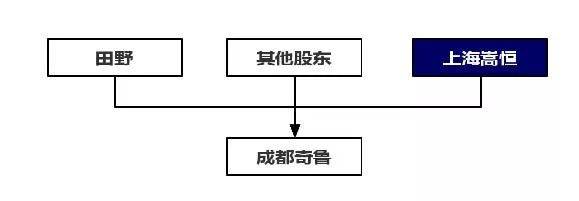

a)重组前持股情况

根据360鲁大师的上市申报文件披露,360鲁大师所属的集团公司原为以成都奇鲁科技有限公司(简称“成都奇鲁”)为境内融资平台的境内架构,作为境内机构投资者之一的上海嵩恒网络科技有限公司(简称“上海嵩恒”)直接持有了成都奇鲁的部分股权。具体持股结构如下:

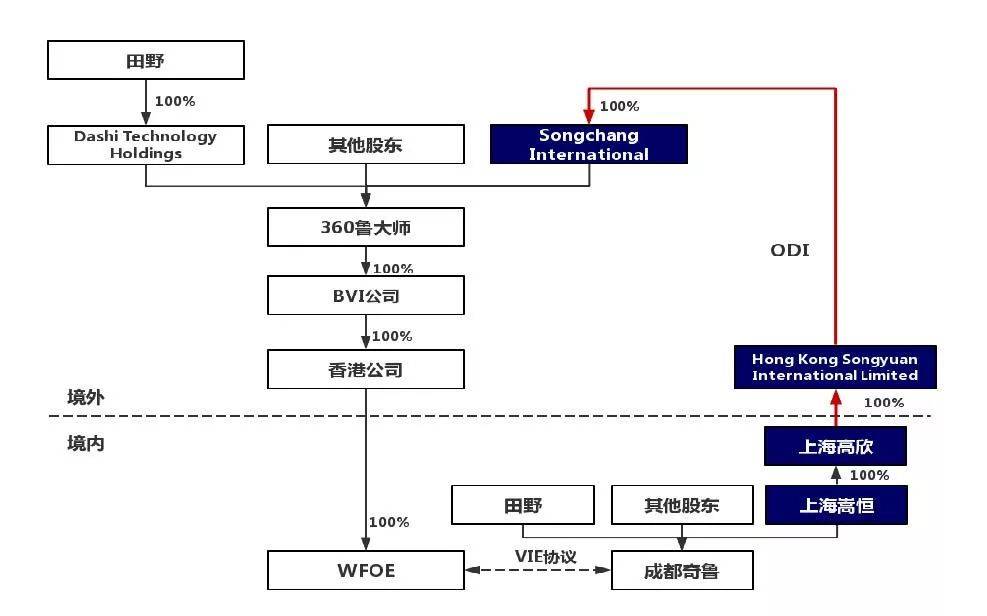

b)重组后持股情况

因上市需要,360鲁大师所属的集团公司通过重组的方式搭建了VIE架构并以360鲁大师为融资平台及拟上市主体,注册在英属维尔京群岛的Songchang International Limited(简称“Songchang International”)认购了360鲁大师的部分股份。具体持股结构如下:

c)ODI审批情况

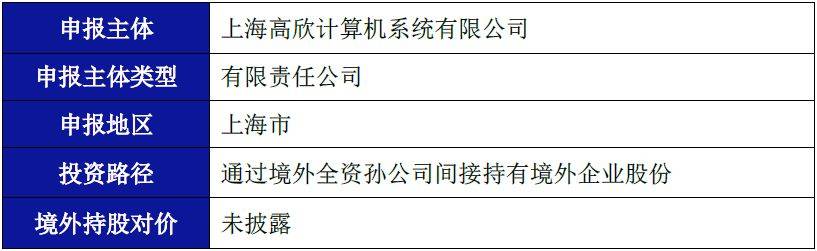

360鲁大师的上市申报文件中未披露ODI审批的事宜,但根据我们在境外投资主管部门网站的公开信息查询,上海高欣计算机系统有限公司(简称“上海高欣”)已就其投资360鲁大师完成商委部门的ODI审批。根据公开信息查询,我们理解具体审批情况如下:

世辉观点

根据世辉的最新操作心得和实践经验,独立申报方式中,单个境内机构投资者作为申请人,其自身须满足ODI审批的各项条件并须向主管部门提供各项申请资料;近期ODI审批的主管部门重点关注下列问题:

境内机构投资者的资金来源真实性和合规性,如要求境内机构提交最新经审计的财务报表、自有资金证明等;

境内机构投资者穿透后的自然人持股情况;

境外投资的真实性,如要求境内机构境外投资真实性承诺书、前期工作落实情况说明,涵盖尽职调查报告、可行性研究报告等。

02

共同申报

在近期赴港完成上市的新经济企业中人民币跨境直投,以股权红筹架构完成上市的信达生物制药Innovent Biologics, Inc.(简称“信达生物”,2018年10月31日上市)、以VIE架构申请上市的Tongcheng-ElongHoldings Limited(简称“同程艺龙”,2018年6月21日递交上市申报文件,目前正在审查中)的部分境内机构投资者系采用了共同申报的方式完成了ODI审批,具体情况如下:

案例信达生物

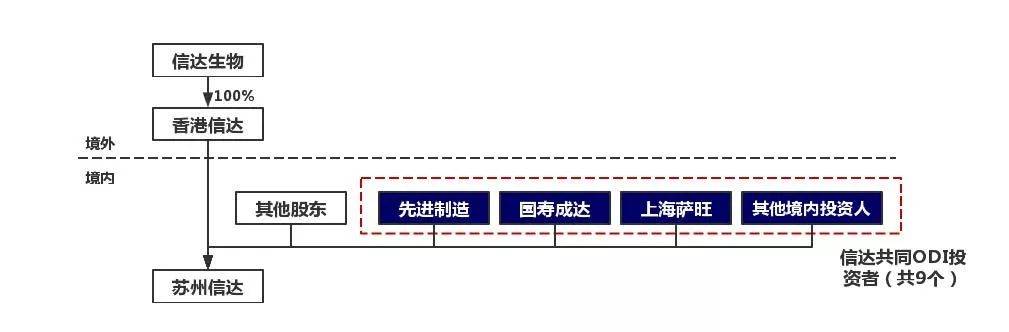

a)重组前持股情况

根据信达生物的招股书披露,信达生物在上市重组前通过其全资持有的香港公司Innovent Biologics (HK) Limited(简称“香港信达”)与一些境内机构投资者(包括先进制造产业投资基金(有限合伙)(简称“先进制造”)、国寿成达(上海)健康产业股权投资中心(有限合伙)(简称“国寿成达”)、上海萨旺投资中心(有限合伙)(简称“上海萨旺”)等)共同持有境内运营主体信达生物制药(苏州)有限公司(简称“苏州信达”)的股权。具体持股结构如下:

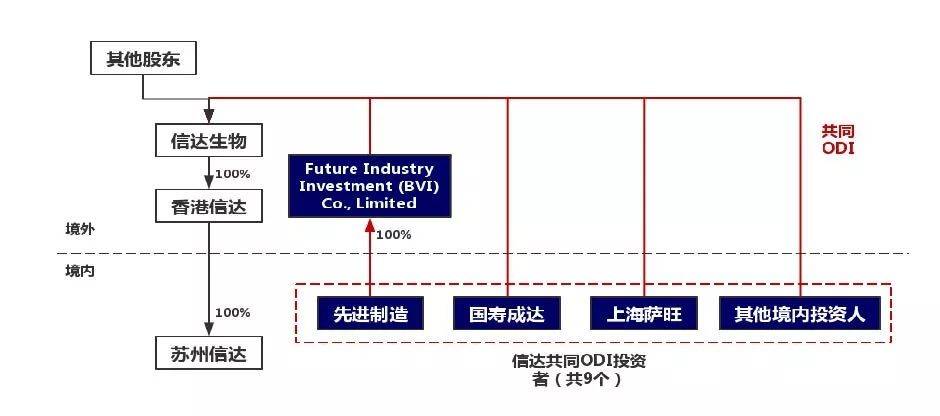

b)重组后持股情况

因上市需要,信达生物所属集团公司进行重组,持有苏州信达股权的部分境内机构投资者通过共同申报ODI审批的方式持有了信达生物股份而不再持有苏州信达股权,具体方式如下:信达生物、香港信达、苏州信达及其境内机构投资者于2018年4月10日达成框架协议,约定:包括先进制造、国寿成达、上海萨旺在内的9方境内机构投资者(以下合称“信达共同ODI投资者”)同意将其持有的苏州信达股权以19,944万美元的价格转让至香港信达持有;同时该等信达共同ODI投资者向主管部门递交ODI审批并同意在ODI审批完成后直接或通过全资持有的境外实体合计以19,944万美元的价格认购信达生物的股份。具体持股结构如下:

c)ODI审批情况

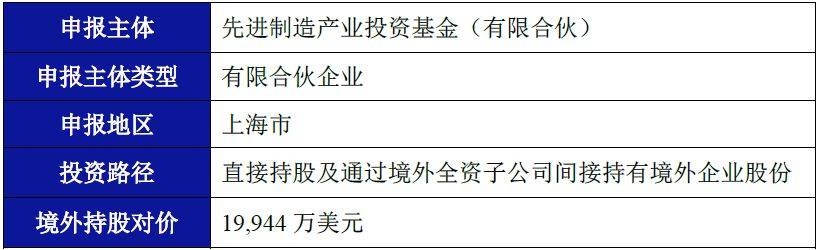

根据信达生物的招股书披露信息显示,先进制造、国寿成达为信达共同申报ODI投资者中持股比例及投资额最大的两个投资方,且两者的持股比例与投资额相同。根据我们在境外投资主管部门网站的公开信息查询,先进制造已就其投资香港信达完成商委部门的ODI审批,而其他信达共同申报ODI投资者的ODI审批信息均显示先进制造的上述ODI审批信息,故我们理解在信达共同申报ODI审批过程中先进制造作为主申报人完成了ODI审批。根据公开信息查询,我们理解具体审批情况如下:

注:国寿成达(上海)健康产业股权投资中心(有限合伙);上海萨旺投资中心(有限合伙)等信达共同ODI投资者将ODI审批材料汇总至先进制造产业投资基金(有限合伙),并由其作为ODI审批的主申报人将相关材料递交ODI审批的主管部门。

案例同程艺龙

a)重组前持股情况

根据同程艺龙的上市申报文件披露,同程艺龙所属集团公司为VIE架构,其中同程网络科技股份有限公司(简称“同程网络”)为其VIE公司之一;但上市申报文件中未披露各境内机构投资者在同程网络重组前的具体持股情况。同时,由于同程网络为股份有限公司,我们亦无法通过公开信息查询到各境内机构投资者在同程网络的准确持股情况、持股时间等信息。

b)重组后持股情况

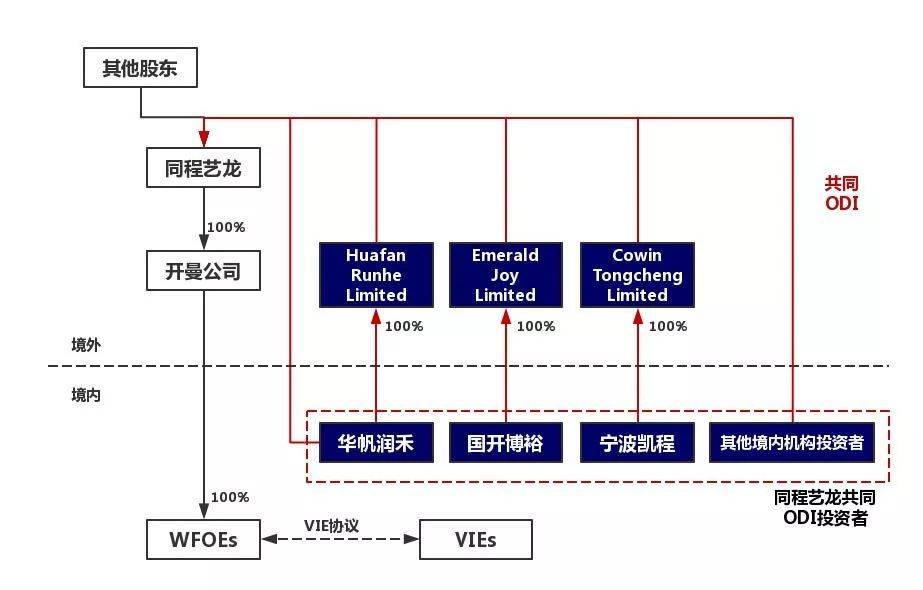

同程艺龙的上市申报文件披露,根据2017年12月28日签署的重组协议,同程艺龙向同程网络各股东发放一定数量的同程艺龙股份,同时同程艺龙通过其间接持有的境内外商独资企业协议控制了同程网络。同程艺龙的上市申报文件进一步披露:同程网络的十余方境内机构投资者(以下合称为“同程艺龙共同ODI投资者”)直接或通过该等境内机构投资者全资持有的境外实体间接持有了同程艺龙的部分股份,其中苏州华帆润禾创业投资合伙企业(有限合伙)(简称“华帆润禾”)直接持有并通过其全资持有的境外子公司Huafan Runhe Limited持有同程艺龙合计约8.70%的股权,国开博裕一期(上海)股权投资合伙企业(有限合伙)(简称“国开博裕”)通过其全资持有的境外子公司EmeraldJoy Limited持有同程艺龙约2.23%的股权,宁波保税区凯程股权投资合伙企业(有限合伙)(简称“宁波凯程”)通过其全资持有的境外子公司CowinTongcheng Limited持有同程艺龙约1.84%的股权,其余同程艺龙共同ODI投资者分别持有同程艺龙0.03%-1.03%不等的股权。具体持股结构如下:

c)境内机构投资者的ODI审批情况

同程艺龙的上市申报文件中未披露ODI审批的事宜,但根据我们在境外投资主管部门网站的公开信息查询,华帆润禾已就其投资同程艺龙完成商委部门的ODI审批,而其他同程艺龙共同申报ODI投资者的ODI审批信息均显示华帆润禾的上述ODI审批信息,故我们理解在同程艺龙共同申报ODI审批过程中华帆润禾作为主申报人完成了ODI审批。根据公开信息查询,我们理解具体审批情况如下:

注:国开博裕一期(上海)股权投资合伙企业(有限合伙);宁波保税区凯程股权投资合伙企业(有限合伙)等同程艺龙共同ODI投资者将ODI审批材料汇总至苏州华帆润禾创业投资合伙企业(有限合伙),并由其作为ODI审批的主申报人将相关材料递交ODI审批的主管部门。

世辉观点

根据世辉的最新操作心得和实践经验,共同申报方式中,有以下几点需要提请注意:

a.发改委及商委关于判断主申报人的标准存在一定差异。根据《企业境外投资管理办法》(发改委令[2017]11号)规定,共同申报应当由投资额较大的投资者作为主申报人,如各方投资额相同则由各方协商确定由其中一方作为主申报人;但根据《境外投资管理办法》(商务部令2014年第3号)规定,共同申报应当由持股比例相对较大的投资者作为主申报人,如各方持股比例相同则由各方协商确定由其中一方作为主申报人。目前实践操作中,境外投资主管部门一般倾向于以持股比例较大的投资者为主申报人人民币跨境直投,具体需以境外投资主管部门届时的认定为准。

b.共同申报中的全部境内机构投资者,其自身均须满足ODI审批的各项条件;近期ODI审批的主管部门重点关注境内机构投资者的资金来源真实性和合规性、境内机构投资者穿透后的自然人持股情况、境外投资的真实性等,境内机构投资者如拟进行共同申报的,可提前进行准备并判断自身是否符合要求。如任何一家参加共同申报的境内机构投资者不满足ODI审批的各项条件或无法提供主管部门要求提供的任何证明资料,则整个共同申报的ODI审批将会受到影响。

c.共同申报中各境内机构投资者的投资路径可以不一致,即各境内机构投资者可以直接持有境外企业股份,亦可以通过其在境外设立或控制的实体间接持有境外企业股份。

03

联合申报

正在上市申请中的新经济企业中, Zhaogang.comInc(简称“找钢”,2018年6月26日递交上市申报文件,目前正在审查中)的部分境内机构投资者系采用了联合申报的方式完成了ODI审批,具体情况如下:

案例找钢

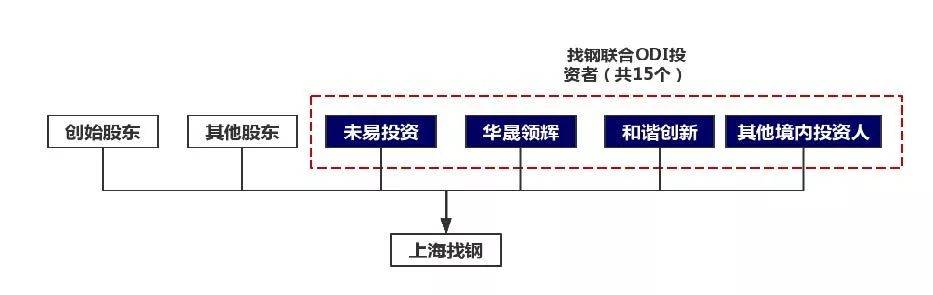

a)重组前持股情况

根据找钢的上市申报文件披露,一些境内机构投资者(包括上海未易投资管理中心(有限合伙)(简称“未易投资”)、深圳华晟领辉股权投资合伙企业(有限合伙)(简称“华晟领辉”)、北京和谐创新投资中心(有限合伙)(简称“和谐创新”等)与找钢的创始人、高管共同持有上海找钢网信息科技股份有限公司(简称“上海找钢”,找钢的境内运营主体之一)的股权。具体持股结构如下:

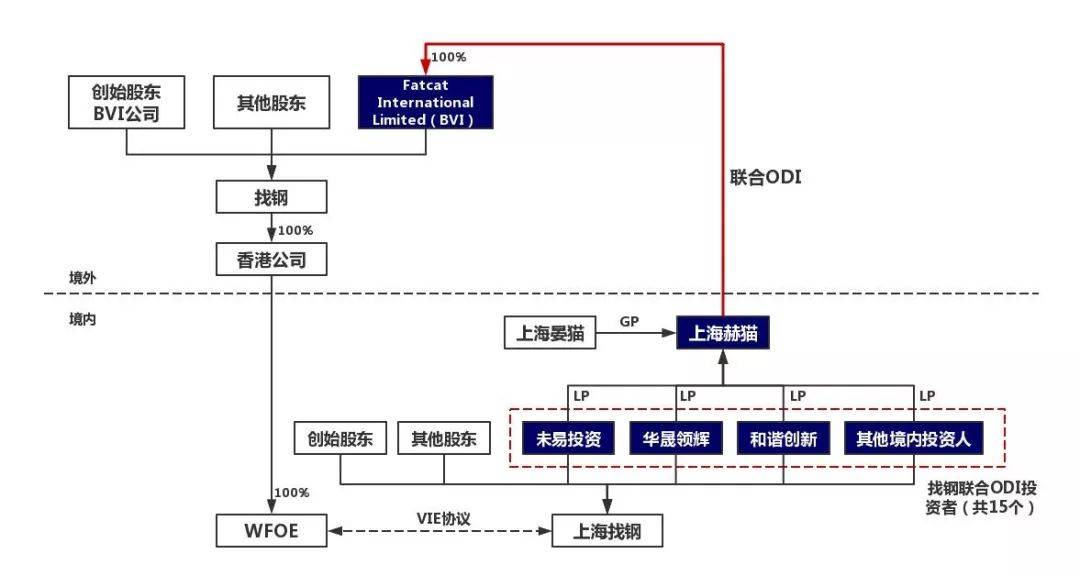

b)重组后持股情况

因上市需要,找钢所属集团公司进行重组,在重组过程中,持有上海找钢股权的部分境内机构投资者通过ODI方式持有了找钢的股份,具体方式如下:上海晏猫企业管理咨询有限公司(简称“上海晏猫”)作为普通合伙人、包括未易投资、华晟领辉、和谐创新在内的15方境内机构投资者(简称“找钢联合ODI投资者”)作为有限合伙人共同设立了上海赫猫企业管理咨询中心(有限合伙)(简称“上海赫猫”),并由上海赫猫在完成ODI审批后通过其全资持有的境外实体以票面价格认购找钢的股份。具体持股结构如下:

c)ODI审批情况

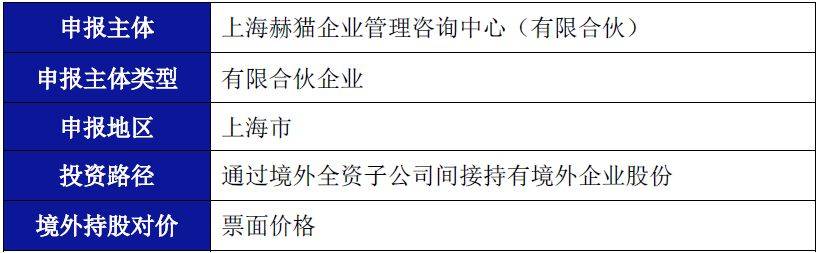

根据找钢的上市申报文件披露信息显示,上海赫猫已于2018年5月4日完成ODI审批。根据公开信息查询,我们理解具体审批情况如下:

世辉观点

根据世辉的最新操作心得和实践经验,联合申报方式中,有以下几点需要提请注意:

a.联合申报中的联合ODI申报主体须满足ODI审批的各项条件,此外,联合ODI申报主体亦须满足近期ODI审批的主管部门重点关注的境内机构投资者的资金来源真实性和合规性、境内机构投资者穿透后的自然人持股情况、境外投资的真实性等要求。如联合ODI申报主体无法满足前述ODI审批条件和要求的,则主管部门可能会穿透要求境内机构投资者,作为联合ODI申报主体的合伙人或股东,满足前述ODI审批条件和要求,如有任一家境内机构投资者不满足ODI审批条件或要求的,则可能会影响整个联合申报的时间表和可行性。

b.联合ODI申报主体目前有公司和有限合伙两种类型。从实践中ODI审批的难度考虑,我们注意到,公司类型的联合ODI申报主体ODI审批难度比有限合伙类型的审批难度相对低;但目前实践中主管部门仍在受理和批准有限合伙类型的投资主体提交的ODI审批申请。此外,从税负角度考虑,对于境内机构投资者而言,未来从公司类型的联合ODI申报主体取得境外退出收益时可能将比从有限合伙类型的联合ODI申报主体取得相关收益时需多缴纳一笔企业所得税。

以上为我们以近期赴港上市的新经济企业为例分析的境内机构投资者投资境外红筹架构ODI审批的三种申报方式,供各位参考。本文未就ODI审批的细节(如申报材料、审批要点等)进行详细论述;且除ODI审批外,目前市场上尚有境内机构投资者的自然人合伙人办理37号文登记、境内机构投资者境外直接投资再投资(针对境内机构投资者已有完成ODI审批的境外实体的情况)等方式可以供境内机构投资者在投资境外红筹架构时选择。如各位有进一步需要或问题,欢迎与我们联系并共同探讨。

END往期推荐

跨境投融资系列

辉说信托系列

辉说互金系列

辉说基金系列

辉说期权系列

﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌﹌

2023-01-28

2023-01-28

9466

9466

干货 | 收藏!一文全解境外投资备案(ODI)(跨境电商企业备案流程)

2023-01-20

32015

从相关案例看上市公司“跨境换股”的法律适用问题(跨境并购 spv)

2023-01-18

7567

U-STAR | 不加速成长 怎能赶上自贸区速度(上海自贸区 跨境通)

2023-01-16

47804

卓纬研究 | 境外投资者进入中国资本市场系列——直投模式(跨境融资性风险参与)

2023-01-04

25347

跨境资管 | 掌握外汇体系,玩转跨境套利!(跨境基金套利)

2023-01-04

25347

跨境资管 | 掌握外汇体系,玩转跨境套利!(跨境基金套利)

2022-12-20

6737

浦东今年跨境电商进出口同比增长9.7%,正向千亿级规模迈进(跨境电子商务市场规模)