国人出国消费以及网上“海淘”的需求越来越多,随之而来的是外币信用卡的申请量骤升。目前最为主流的外币信用卡多为Visa卡及万事达(Mastercard)卡,一般是以上两个发卡组织与银联合作发行的双币信用卡。那么,Visa卡和万事达卡比较而言,哪个更好呢?下面,银率网分析师就来为大家讲解下Visa卡和万事达卡的区别。

在介绍二者区别前,先看下办理Visa卡或万事达卡的必要性。

VISA和万事达(MasterCard)是世界上最大的两家发卡组织,他们不止发行信用卡,还在世界范围内提供刷卡支付结算服务,供持卡人刷卡消费,供各国商户通过信用卡刷卡收款。目前,两家卡组织发行的信用卡均可在超过200个国家或地区支付使用。因此,进行国际支付,办理这两家发卡组织发行的信用卡,是非常明智的选择。那么,VISA和万事达两者作比较,哪个更好呢?

1、适用范围:一般美国用visa比较多,欧洲用master比较多;

1、适用范围:一般美国用visa比较多,欧洲用master比较多;

2、规模区别:200多个国家和地区支持visa卡,210多个国家和地区支持万事达卡;2013年visa信用卡交易量为89.7亿,万事达信用卡交易量为52.7亿;全球约1.4亿ATM机可支持visa信用卡取现,约1.5亿ATM机支持万事达卡取现;

3、费用区别:Visa卡和万事达卡在费用收取上差别不大,此外具体某张卡收费标准还跟发卡银行有一定关系;

4、优惠活动:两家发卡组织经常推出刷卡优惠活动,相对而言,Visa卡的优惠活动稍微丰富一些。

交易量对比:万事达交易量更大

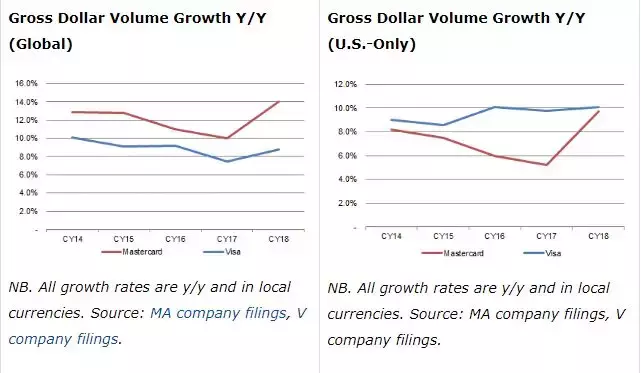

总美元交易量(GDV)是指流经信用卡公司信用卡和借记卡的金额总量,包括购买交易和现金提取。从历史数据来看,万事达的GDV增长率在全球范围内每年比维萨高出2%-3%(左图),但就美国范围内的GDV增长率而言,万事达一直低于维萨(右图)。

两家公司在2016年和2017年在美国的GDV增长率上的差距主要是由于万事达的一家联合品牌合作伙伴(U.S.A.A.)转移至了维萨。而在接下来的时间,万事达继续实现强劲的收入增长,并在2018年追上了维萨。所以从总交易量来看,万事达更胜一筹。

业务范围:万事达国际业务更多万事达拥有更多的国际市场组合,2018年其美国GDV仅占30%,而维萨为37.7%。万事达对较为成熟的美国市场的影响较小,这是它结构性增长率较高的原因,因为包括欧洲的许多发达经济体,在使用借记卡和信用卡付款方面仍然明显落后,未来的发展潜力相较美国而言要大很多,笔者认为接触此类市场是一种优势。

此外,万事达在与全球各地的新合作伙伴签约方面比维萨取得了更大的成功。万事达在中国和巴西的发行合作伙伴如下图所示,这些都是各国最重要的金融机构之一。所以从业务范围方面来看,万事达表现更好。

2022-12-20

2022-12-20

9959

9959

推动我国跨境电商发展提质增效(跨境电子商务规模)

2022-12-20

10659

联动优势推出跨境账单支付平台,让天下没有难付的账单(跨境支付平台)

2022-12-19

12523

微信支付跟澳大利亚支付公司 RoyalPay 是如何实现跨境线下支付的?(跨境电商微信解决方案)

2022-12-19

8683

2年亏35亿元!遭亚马逊封号重创:昔日跨境大卖家路在何方?(跨境电商辛苦吗外媒)

2022-12-19

10153

支付企业牌照又受到行业关注,盛付通全牌照运营(跨境支付牌照解决方案)

2022-12-19

10153

支付企业牌照又受到行业关注,盛付通全牌照运营(跨境支付牌照解决方案)

2022-12-19

9035

珊瑚跨境登“2022全球数字贸易行业企业Top100”(中国跨境电商30强近期发布)

2022-12-18

10635

武汉星起航跨境:四种因素影响下,我国跨境电商将呈现新发展趋势(武汉适合做跨境电商吗解决方案)

2022-12-18

8101

盛朝迅:海外仓助力跨境电商高质量发展(跨境电商发展迅速解决方案)

2022-12-18

9734

东南亚:活在电商爆发神话里(跨境电商行业发展现状分析横空出世)