为贯彻落实国务院《关于加快发展外贸新业态新模式的意见》(国办发〔2021〕24号),进一步发挥跨境人民币结算业务服务实体经济,促进贸易投资便利化的作用,支持外贸新业态健康持续创新发展,中国人民银行于2022年6月20日发布《中国人民银行关于支持外贸新业态跨境人民币结算的通知》(“《通知》”)。这是中国人民银行就跨境人民币支付业务领域首次正式发布的监管细则,对行业有着深远的影响。

一、统一跨境人民币结算的监管格局

《通知》立足于此前中国人民银行针对跨境人民币支付业务领域于2014年发布的《中国人民银行关于贯彻落实的指导意见》(“《指导意见》”)。《指导意见》就银行业金融机构与支付机构合作开展跨境人民币业务作出了原则性规定:“支持银行业金融机构与支付机构合作开展跨境人民币结算业务。银行业金融机构可与依法取得‘互联网支付’业务许可的支付机构合作,为企业和个人跨境货物贸易、服务贸易提供人民币结算服务。银行业金融机构应与支付机构签订跨境电子商务人民币结算业务协议,并报当地中国人民银行分支机构备案。”

此前,除《指导意见》外,对于跨境人民币支付的规定,主要散见于人民银行各分支机构各自发布实施细则,并分别适用于各地的支付机构,但各地的监管标准并不完全一致,也可能存在监管套利的空间。例如人民银行上海总部发布《关于上海市支付机构开展跨境人民币支付业务的实施意见》(银总部发〔2014〕20号),适用于上海市注册成立并有互联网支付业务许可的支付机构(适用于在试验区内注册成立和试验区外、上海市内注册成立的支付机构,上海市以外地区注册成立并有互联网支付业务许可的支付机构在试验区内设立的分公司),就跨境人民币是否允许轧差支付的问题,明确规定“不得轧差支付”,但《浙江省支付机构跨境人民币结算业务管理办法》规定允许“轧差支付”。

《通知》的正式发布,有利于支付机构跨境人民币支付业务监管标准的统一化、公平化。

此外,相较《指导意见》,《通知》也做出政策松绑和规则细化,主要体现在:

(1)将支付机构业务办理范围由货物贸易、服务贸易拓宽至经常项下。

(2)明确银行、支付机构等相关业务主体展业和备案要求。

(3)明确业务真实性审核、三反和数据报送等要求,有利于压实银行与支付机构展业责任,防控业务风险。

二、扩展跨境人民币结算的场景

(一)支付机构跨境人民币支付业务可支持多种外贸新业态交易,不再限于跨境电商

此前《指导意见》针对支付机构的跨境人民币支付限于跨境电商领域,明确提及“银行业金融机构应与支付机构签订跨境电子商务人民币结算业务协议”。此次《通知》明确支付机构可为跨境电子商务、市场采购贸易、海外仓和外贸综合服务企业等外贸新业态经营者、购买商品或服务的消费者提供服务。相较于人民银行等六部委发布的《关于进一步优化跨境人民币政策支持稳外贸稳外资的通知》(银发〔2020〕330号,“330号文”)中所规定的“支持境内银行与合法转接清算机构、非银行支付机构在依法合规的前提下合作为跨境电子商务、市场采购贸易方式、外贸综合服务等贸易新业态相关市场主体提供跨境人民币收付服务”,《通知》新增了“海外仓”这一外贸新业态。据了解,我国海外仓数量已超2000个,总面积超1600万平方米,业务范围辐射全球。跨境贸易卖家利用海外仓提前备货可以错峰发运,并利用海运拼箱等方式显著降低运输成本,待到货物销售后,再利用当地尾程物流实现送达,进一步优化了用户体验。

但值得注意的是,关于支付机构支持的外贸新业态交易的类型,一度存在本外币不一致的情形,相较于银行而言,支付机构在该等业务领域的外汇业务上存在一定限制。此前就支付机构跨境外汇支付业务,外汇管理局《支付机构外汇业务管理办法》(汇发〔2019〕13号,“13号文”)规定,支付机构可为电子商务经营者的跨境交易提供经常项下电子支付服务,同时规定银行在满足交易信息采集、真实性审核等条件下,可参照13号文第12条,申请凭交易电子信息为跨境电子商务经营者、购买商品或服务的消费者提供结售汇及相关资金收付服务。因而在此一阶段,支付机构和商业银行针对贸易新业态的外汇支付业务具有同等地位。

但在《国家外汇管理局关于支持贸易新业态发展的通知》(汇发〔2020〕11号,“11号文”)中,外汇局仅放开了银行的业务领域,规定银行可凭电子交易信息为“跨境电子商务和外贸综合服务等贸易新业态市场主体”提供结售汇及相关资金收付服务,支付机构依然仅限于服务于“跨境电子商务主体”并不包括其他形态。

此次《通知》和330号文就外贸综合服务和市场采购贸易的跨境人民币支付业务允许支付机构参与,固然优化了监管的公平性,有利于支付机构参与该等领域,但支付机构依然在针对“业务背景真实性、合法性”审核方面面临不小的压力。就具体标准,《通知》中并没有相对清晰的规定,我们理解可以参照11号文第5条和第7条的有关要求。

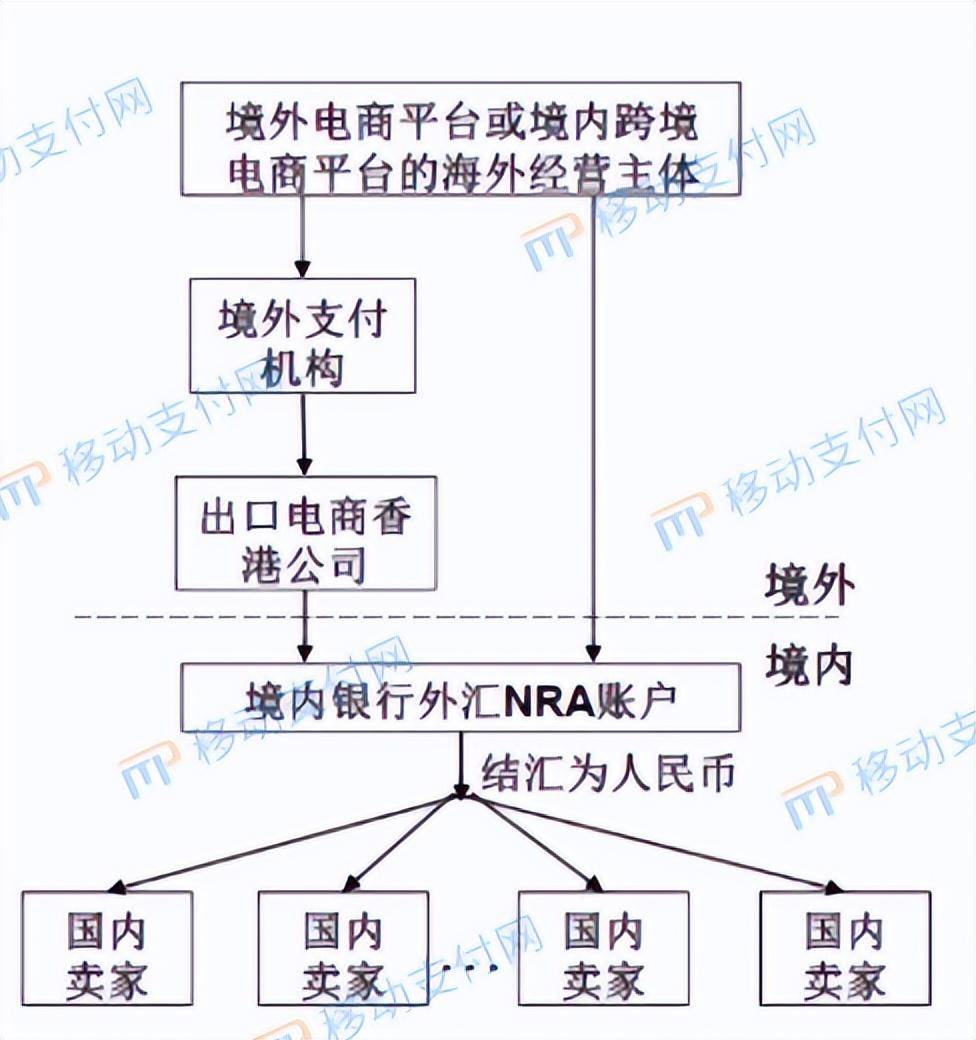

不过,监管规范对于支付机构和商业银行进行了拉齐,但实践中也有地方监管部门对商业银行倾斜创新的情况。如针对电子商务领域的跨境人民币结算业务,此前人民银行深圳市中心支行推广“出口跨境电商直通车”(参照下图所示),来剥离境内第三方支付通道,其监管层面的理由即为“缩短收款链路,破解出口电商收款难、收款贵难题”。据我们了解,“出口跨境电商直通车”可能涉及为出口电商境外子公司或跨境电商平台海外经营主体在境内银行开立NRA账户,从而电商企业可以利用该等方式较为迅速地完成资金跨境,但该等业务模式中电商企业取得类似于境外支付机构的地位但却不需要遵守境外监管机关针对境外支付机构的反洗钱方面的监管规定,可能存在一定的业务风险个人跨境人民币结算,因而一直存在一定的争议,不同地区的监管对于该等业务的态度并不一致。

(二)支付机构跨境人民币支付业务办理范围从货物贸易、服务贸易拓宽至经常项下

此前《指导意见》规定支付机构的跨境人民币支付结算业务限于货物贸易以及服务贸易,而《通知》则规定支付机构可提供“经常项下跨境人民币结算服务”,有所拓宽。所谓“经常项目”,依据《中华人民共和国外汇管理条例》是指“国际收支中涉及货物、服务、收益及经常转移的交易项目等”。除了货物贸易和服务贸易,其他经常项目主要包括“收益及经常转移”。在贸易新业态项下,支付机构所办理的“收益及经常转移”业务究竟何指,并不甚明确,例如收益及经常转移项下双向支付业务是否均支持并不清晰。从《起草说明》来看,仅明确针对的是“支持海外务工人员通过支付机构办理薪酬汇回等业务”,从该等规定来看,该等“收益及经常转移”依然限于特定情形,如捐赠等其他非贸易非经营性收支等似乎均不支持。薪酬汇回等业务的规则如进出细则、进出限额仍等待监管部门进一步明确。

回到经常项目的货物贸易及服务贸易类别,相较于支付机构外汇支付业务采用“正面清单”制度(其业务类型限于“货物贸易、旅游服务、机票航空、留学教育、国际会议”),就支付机构跨境人民币结算业务,此前通常采取“负面清单”制度,如《关于上海市支付机构开展跨境人民币支付业务的实施意见》规定,“支付机构不得为以下交易活动或业务主体提供跨境人民币支付服务:(一)没有真实交易背景的商品或服务;(二)不符合国家进出口管理规定的货物、服务贸易;(三)货物贸易项下不具备进出口经营资格的企业;(四)被人民银行等六部委列入出口货物贸易人民币结算重点监管名单的企业;(五)服务贸易项下交易标的不具有市场普遍认可对价的商品,以及其他定价机制不清晰、存在风险隐患的无形商品;(六)资本项目下的交易;(七)可能危害国家、社会安全,损害社会公共利益的项目或经营活动;(八)法律法规及人民银行、外汇管理局规章制度明确禁止行为及未予许可项目。”但是这并不意味着,除“负面清单”外的业务均可从事。如《浙江省支付机构跨境人民币结算业务管理办法》即同时进行了正面列举,第12条规定“货物贸易交易应符合国家有关电子商务跨境贸易规定;服务贸易项下的交易标的应为留学、旅游服务等具有市场普遍认可交易对价的商品,以及其他定价机制清晰、风险可控的无形商品;其他经常项下按人民银行现行规定执行”。实践中,支付机构与其合作银行的合作协议中同样存在列举业务范围的可能,由此导致支付机构通过跨境人民币提供支付结算服务的场景类型与支付机构外汇支付业务的场景类型可能采取同一套标准。

鉴于《通知》规定,支付机构应“具有使用人民币进行跨境结算的真实跨境业务需求”,并要求银行和支付机构“依法履行反洗钱、反恐怖融资、反逃税义务”,且同时存在支付机构与银行的跨境人民币结算业务协议应向人民银行分支机构予以备案,故我们理解虽然《通知》对于支付机构跨境人民币支付业务办理范围从货物贸易、服务贸易拓宽至经常项下,但短时间内对于支付机构通过跨境人民币实践开展业务范围的类型影响有限。

同时值得注意的是,就跨境人民币支付业务而言个人跨境人民币结算,其实质通常是由境外支付机构或提供汇兑服务的机构在香港等地区通过跨境人民币境外参加行借由人民币购售业务完成,依据《中国人民银行关于完善人民币购售业务管理有关问题的通知》(银发〔2018〕159号),境外参加行办理人民币购售业务时需“承诺履行以下义务:一是企业客户在境外参加行办理人民币购售业务后,需在同一家银行或银行集团完成购售相关的支付;二是配合监管要求,向境内代理行或境外清算行或中国外汇交易中心提供购售业务背景材料;三是境外参加行应关注异常交易,监测客户大额购售业务的资金流向,及时通过境内代理行、境外清算行或中国外汇交易中心向中国人民银行上海总部报告有关情况”,因而该等义务境外参加行也可能向境外支付机构或提供汇兑服务的机构传导。

(三)支付机构跨境人民币支付业务“断直连”将近

此次《通知》中规定,“境内银行可与依法取得互联网支付业务许可的非银行支付机构、具有合法资质的清算机构合作,为市场交易主体及个人提供经常项下跨境人民币结算服务”,但就清算机构的具体角色并未明确。该规定与330号文中的规定保持一致,予以延续。

从目前公开报道来看,人民银行可能推动跨境支付业务的清算应通过境内具有合法资质的清算机构处理。因而《通知》可能是为“跨境支付断直连”埋下伏笔。跨境支付断直连,有利于实现全链条交易信息实时掌握,提高跨境资金流转透明度,对于目前跨境支付的不合规的业务实践带来变革。但是就我们观察,目前市场上境外支付机构对于接入境内清算机构的顾虑较多,意愿不强。市场上存在境外支付机构未来通过境内支付机构的境外支付关联方完成转接的方案,以规避自身接入境内支付清算机构的合规要求。因而未来跨境支付断直连如何落地以及其实际影响,仍然值得观察。

(四)支付机构跨境人民币支付对于B2B跨境交易的支持存在想象空间

就支付机构跨境外汇支付业务而言,13号文规定该等业务的特征为“小额、快捷、便民”,因而通常理解该等跨境交易主体一方应为个人,而非针对企业间的跨境交易的外汇业务。但就支付机构跨境人民币支付领域而言,基于“本外币一致化”的基本监管精神,此前亦多是针对企业和个人之间的跨境电子商务交易,但近期据我们观察,亦存在支付机构为企业之间的跨境交易提供支付服务,人民银行持默许态度。此次《通知》规定支付机构为“市场交易主体及个人”提供经常项下跨境人民币结算服务,而市场交易主体包括“跨境电子商务、市场采购贸易、海外仓和外贸综合服务企业等外贸新业态经营者、购买商品或服务的消费者”,对于企业间跨境交易是否可以由支付机构通过跨境人民币予以支付结算,亦未予以明确规定,但我们理解存在一定想象空间,理由具体如下:

从人民银行及外汇管理局对经常项目实施监管的角度,无论是企业还是提供结算服务的第三方支付机构,按照“谁进口谁付汇、谁出口谁收汇”的原则,均作为企业纳入外汇监管,其关心的并非具体的贸易主体类型,而是基于真实交易的外汇和跨境人民币支付结算需求。如此前《中国外汇》亦对此予以确认,其针对“跨境电商企业通过平台买卖商品,可以通过哪些方式办理收付汇”的问题,答复称“(三)线下企业通过境内或境外交易平台与境外企业达成贸易协议,且通过国际邮包直邮模式完成进出口的,由于没有相应的报关信息,因此其收付汇一般申报在“122030-货物贸易-未纳入海关统计的货物贸易-未纳入海关统计的网络购物”项下。线下企业可以选择境内支付机构为其办理跨境收付汇。该模式下,相当于该境内支付机构代替线下企业办理了涉外收付款资金集中收付业务,需要由支付机构按照相关规定进行还原申报”,即并未将交易限于企业和个人之间。

其次,从海关监管层面,亦将B2B跨境电商出口(9710)依据《海关总署关于开展跨境电子商务企业对企业出口监管试点的公告》(海关总署公告2020年第75号)纳入监管范围,也落入贸易新业态,与《通知》服务于贸易新业态的支付结算需求的规定契合。从这个角度,支付机构是否能进一步为一般贸易出口(0110)提供支付结算服务,依然存在想象空间。

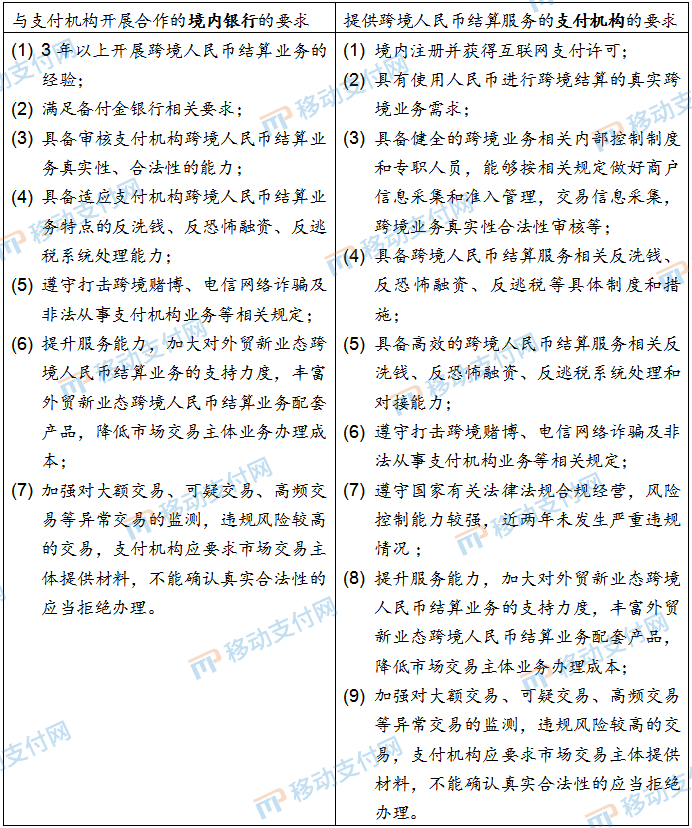

附件一:《通知》对境内银行及支付机构的要求对比

附件二:近年来外贸新业态发展的管理政策汇总

作者:虞磊珉、潘一颿、李璠、吉嘉怡,北京市金杜律师事务所

2023-12-14

2023-12-14

8510

8510

跨境支付的中场战事:时机、耐心与挑战

2023-11-07

11437

跨境支付“修路记”

2023-09-20

7338

中国品牌出海“收钱难”

2023-10-06

31056

中东“支付大战”,谁抢占了先机?

2023-06-09

11788

全球化从来不缺“故事”

2023-06-09

11788

全球化从来不缺“故事”

2023-02-21

10718

2023-02-21

10718

跨境支付规矩多(跨境支付购汇)

2023-02-18

10149

央行对抗二马(支付宝跨境转账)

2023-02-09

11562

避开微信、支付宝,华尔街精英创立的跨境支付独角兽要IPO了(支付与跨境支付)

2023-02-08

12936

小易干货|跨境支付模式、业务流程、业务范围(跨境业务流程)