过去这一年,面对全球范围内新冠肺炎疫情的反复,各国人民一边顽强抗疫,一边奋力推进实现本地区的经济复苏。而这一年,中国游戏厂商出海领域的整体表现也十分亮眼。2020 年中国厂商在海外游戏市场的收入份额稳定扩张,从2019 年的 19%提升到 22%,上涨 3 个百分点。一定程度上来说,游戏出海作为中国科技与中国经济的一支“奇兵”,在深入参与中国双循环新经济格局过程中,为打开“外循环”新局面做出了有益尝试,并且取得了漂亮的成绩。

营收增长势头强劲,下载时长变化值得关注

毫无疑问,过去三年中国出海移动游戏涨势蓬勃,这诚然可喜。然而当关键数据被放大来看,我们发现在整体增长之外,疫情期间带来的用户和获取的红利似乎没有被很好地抓住。

为什么这么说呢?通过对下载量、用户使用时长和用户支出三项数据的分析,我们得到两个观察。首先,在营收取得海外市场 22%份额的同时,在下载量方面,中国出海厂商的份额仅约 10%,在其他地区厂商呈现出明显增长的情况下,我们似乎没有享受到大盘红利。第二,2020 年第三、第四季度使用时长曲线呈现明显下探,甚至回到第一季度以下的水平。

从营收角度来看,我们取得了很好的成绩,而且我们还有进一步地提升中国厂商在海外市场份额的机会,这是一个很好的位置。

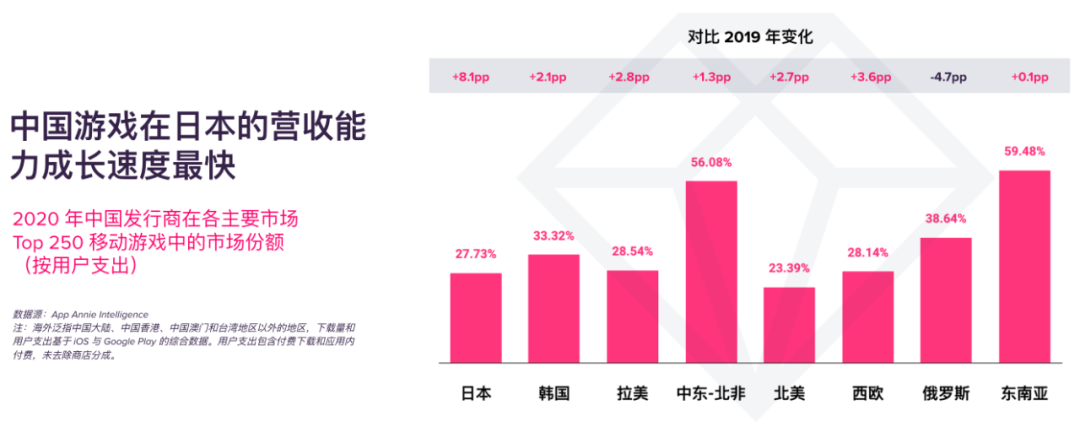

根据 App Annie 的数据,北美、日本和西欧和韩国是构成 2020 年中国游戏出海整体营收的主体,对比 2018 年、2019 年,增长非常明显。这说明从 2019 年开始,转战或加大投入高线市场的策略获得了显著的回报。尤其是日本市场,2020 年中国游戏厂商成长速度最快,取得了 27.73%的市场占有率,首次实现了 8.1%的巨大增长,远超在其他地区的增长幅度。

一年之内不仅在日本市场实现如此大的跃升,在西欧这样高 ARPU 值的成熟市场,也已达到近 30%的市场份额,我们有理由相信中国出海游戏完全有机会在北美市场取得进一步的提升。

从下载量的分布来看,可以看到整体增长趋势相比营收更平缓一些,其中拉美、印度和东南亚这些新兴市场增长相对显著。而在高线市场占有率则比较小,增长也不太明显。也就是说,极有可能我们在营收取得成功非常集中的高线市场,没有能够抓住机会显著地扩大玩家群体,故而丧失了一些市场机会。而由于中国厂商比较擅长和集中耕耘的游戏品类非常聚焦于我们在行的那些重度游戏,中长期来看,这种不均衡的情况的确值得中国厂商关注。

具体而言,首先,对于用户总量比较有限的重度玩家类游戏,为了吸引这些重度玩家,厂商的打法一般是不断地提升游戏品质,提高用户获取能力。这样不断复制成功的模式,每一次努力都需要比上一次更努力,而边际效益仍在递减,很多厂商陷入内卷危机。其次,重度游戏的投入成本总是递增,其失败的风险和代价也越来越高,所以游戏厂商,特别是中型厂商在这样一个重度市场的长期竞争中比较难以维系。第三,当中国厂商在加码重度游戏领域的同时,海外市场出现了不少轻度和中度游戏的机会。而这个时候如果没有充分地关注新的变化,我们也就有可能会丧失一些未来市场新的机遇。

突破思路:深耕细分品类,把握市场新机会

那么未来市场可能的机会在哪里呢?回答这个问题,我们需要掌握中国厂商出海游戏品类过去几年的变化趋势。数据显示,2019 年到 2020 年中国厂商出海营收非常集中在策略类游戏 SLG、RPG 游戏、动作游戏。然而仅仅了解大类趋势是远远不够的,为了帮助厂商进一步分析数据和制定策略,App Annie 去年发布了最新游戏类数据分析产品 App Annie Game IQ。

借助 App Annie Game IQ 强大的分类系统,厂商可以把大的游戏再次分类打散,在放大镜下观察每个品类有哪些子分类,探索看似平稳的大类格局下细分品类有怎样的变化趋势,从而发掘新的市场机会。我们以超休闲类、益智类的消除+建造和回合制 RPG 三个品类为例,揭示怎样运用数据分析发掘游戏市场机会。

超休闲游戏设计和流量变现的融合

游戏厂商在定位出海的时候是从全球入手,还是一个核心的地理位置入手,这对于中度、重度游戏是一个难题,但是这个问题在超休闲游戏里面不存在,因为它不用做任何本地化就可以通吃全球。从地理分布上也可以看到,确实也印证了这一点。与此同时,中国厂商在这些市场所占的比例都较小,可以说蕴含丰富的机会。那要不要进入?这个是每个厂商自己要做的选择。这是一个集合了游戏设计和流量生意的业务。如果有一个好的融合,就会有成功的机会。

消除+建造|分析用户画像,吃稳高线市场

这是一个已经在高线市场取得了很好的成绩,并且有机会进一步拓展的品类。可以看到,这个品类有将近 50%用户的支出流水来自北美市场,22.3%来自西欧市场,欧美市场加起来就是 70%的海外市场的收入。如果再加上紧随其后的日韩,累积已经超过 85%。中国出海游戏在高线市场已经取得了很好的成绩,同时我们在北美最大的游戏市场还是有空间的。这个时候就需要找特别能够吃高线市场的游戏玩法的品类,消除+建造是非常有代表性的这样的一类游戏。

那么为什么三消+这种融合玩法的游戏,它的出海成功目前仍是个例,屈指可数呢?除了融合本身是个挑战,消除游戏要做好它本身也有一个比较高的门槛。三消需要具备很强的氪金能力,这其实增加了做三消+这种融合游戏的难度。它所代表的一个游戏设计的诉求是既用户友好又氪金的玩法。而建造的本质是通过成长线让用户长期来玩儿的增加 LTV 的玩法。这两种玩法融合的结果就是让用户不断地氪金,而且有很高的 LTV,很高的长线留存,它是这样一个成功的融合。只要找到这样的融合的方法,不论它是三消,它是消除+建造,还是 A+B,都有可能复制成功。比如最近的几款爆款 Project Makeover 和《末日喧嚣》,都一定程度上,在突破很成功的 Playrix 的打法,而这个方向恰恰是我们应该去探求的。

显然,把两种任意的玩法融合起来并不都能成为玩家喜欢的游戏。作为领先的移动数据分析平台,App Annie 更多地是从数据分析的角度帮助厂商探索究竟该怎么去融合。首先确定一个付费能力强的目标玩家群体,最好是在高线市场或者高 ARPU 值市场,通过数据分析深入地把握用户喜好,充分理解他们喜欢玩什么,然后才设计出针对这些用户的融合玩法。

回合制 RPG|从玩家喜欢的其他游戏,发掘下一个融合玩法

回合制 RPG 66.3%的份额来自于日本市场,也是日本厂商占据垄断性份额的一个品类。回合制 RPG 在国内有很多大作,网易的《大话西游》、《梦幻西游》火了多少年,但我们在这一品类出海方面,涉足确实较少。不同国家、不同市场的分布也很不一样,日本厂商在其他市场的比例就比较小。中国厂商是有机会逐个击破的,关键是寻找好的玩法去接盘或者针对这部分用户设计游戏的思路。比如日本玩家除了回合制 RPG 之外,他们玩的最多的是三消。三消之外才是其他类别的 RPG,他们对音乐舞蹈类游戏的喜好也高于日本普通玩家的水平。又比如韩国玩家热衷动作 RPG,动作策略、吃鸡、沙盒等游戏,做不同的市场需要通过不同的方式。

2020 对中国发行商而言,是既充满挑战也蓬勃发展的一年。回顾 App Annie 发布的 2021 年度全球发行商 52 强榜单,中国有 15 家发行商成功登榜,第一次实现了发行商数量超过日本,成为紧随美国之后全球入榜发行商数量第二多的国家,拿下迄今为止在该榜单上的最好记录。期待 2021 年中国发行商继续乘势上扬,在出海之路上乘风破浪,开辟新的篇章。

-END-

2023-11-18

2023-11-18

8235

8235

增长点在哪、游戏出海该往哪走?一文看懂全球游戏大盘!